遺留分侵害額請求をするには

相続分の指定、遺贈、贈与によって遺留分を侵害されてしまった相続人は、相手方(受遺者・受遺者など侵害額の対象となる行為により利益を得た人)に対し、遺留分侵害額請求をすることができます。

以下で、遺留分侵害額請求の仕方についてご説明致します。

<フローチャート~遺留分減殺請求権の行使の実行>

(1)消滅時効・除斥期間の確認

↓

↓

(2)遺留分侵害額請求権の行使の方法

↓

↓①遺留分侵害額請求の通知書の送付

↓②遺産分割協議申入れ

↓③遺産分割調停申立て

↓④遺留分侵害額請求調停申立て

↓⑤遺留分侵害額請求訴訟の提起

↓

(3)遺留分侵害額請求の通知書送付後の対応

(1)消滅時効・除斥期間の確認

遺留分侵害額請求権を行使する際に、消滅時効・除斥期間を確認します。

遺留分侵害額請求権は、遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈のあったことを知った時から1年で、時効により消滅します(民法第1048条前段)。

また、相続開始から10年を経過したときも消滅します(民法第1048条後段)。

(2)遺留分侵害額請求権の行使の方法

遺留分侵害額請求をするには、遺留分を侵害した相手方に対して意思表示をする必要があります。

①遺留分侵害額請求の通知書の送付

内容証明郵便で遺留分侵害額請求の通知書を送付します。「請求した」という証拠を残しておくためにも内容証明郵便の形で行うべきです。

遺言の無効を主張している場合でも、「遺言は無効と考えるが、仮に有効であるとしても遺留分侵害額請求をする。」という内容証明郵便を出した方がよいでしょう。

遺留分侵害額請求権の行使は意思表示で足りますので、理論上は口頭でも可能です。しかし、消滅時効の関係から、遺留分侵害額請求をいつ行ったのかを明確にする必要があるので、受遺者・受贈者及び包括承継人に対して確定日付を得るため内容証明郵便を送付することで行うべきです。

②遺産分割協議申入れ

遺産分割協議の申入れが遺留分侵害額請求の意思表示を伴う場合もありますが、伴うと解釈されない場合もあるので、十分な注意が必要です。

遺産分割と遺留分侵害額請求は、その要件、効果を異にしますから、遺産分割協議の申入れに、当然に遺留分侵害額の意思表示が含まれているということはできません。もし、遺産分割協議がまとまらず、一方で遺留分侵害額請求権が消滅時効にかかったら、遺留分権利者に不利な結果となります。

この問題について最高裁は、「被相続人の全財産が相続人の一部の者に遺贈された場合には、遺贈を受けなかった相続人が遺産の配分を求めるためには、法律上、遺留分侵害額によるほかないのであるから、遺留分侵害額請求権を有する相続人が、遺贈の効力を争うことなく、遺産分割協議の申入れをしたときは、特段の事情のない限り、その申入れには遺留分侵害額の意思表示が含まれていると解するのが相当である。」としました(最高裁判所平成10年6月11日判決、判例時報1644号116頁)。

もっとも、遺産分割協議の申入れには必ず遺留分侵害額の意思表示が含まれていると判示しているのではないことに注意してください。

したがって、遺産分割協議の申入れと別に、予備的に書面をもって遺留分侵害額の意思表示をすべきです。

③遺産分割調停申立て

遺産分割調停の申立てには、原則的に、遺留分侵害額の意思表示を含むとは認められないと解されます(東京地方裁判所平成4年8月31日判決、金融法務事情1375号116頁)。

④遺留分侵害額請求調停申立て

遺留分侵害額請求事件の解決方法として、家庭裁判所への家事一般調停(家事事件手続法第244条)をすることができますが、遺産分割調停の申立てに比べれば遺留分侵害額請求をすることが明確であるとはいえ、その意思表示が不明確となりかねませんので、申立書とは別の書面をもって遺留分侵害額請求の意思表示をすべきです。

⑤遺留分侵害額請求訴訟の提起

遺留分侵害額請求訴訟の提起は、当然に遺留分侵害額請求権の行使となります。

(3)遺留分侵害額請求の通知書送付後の対応

①遺留分権利者側の対応

遺留分減殺請求権を行使すると遺留分権利者は物権的に権利(持分権)を取得するとともに、遺留分侵害者に対し現物返還請求権を有する状態になり、これらの権利は時効にかかることはありませんでした。

そして、遺留分権利者は、相手方に対してその一部の持分の返還しか求めることができず、遺留分侵害額を金銭で支払うよう請求することはできませんでした。また、現物で返還するか、金銭で弁償するかは相手方にしか選択肢がありませんでした。

②遺留分減殺請求の相手方側の対応

遺留分減殺請求を受けた側は、いわば受け身の立場ですから、積極的に行動を起こす必要はありませんが、早期に解決したい場合、遺留分権利者側と同様、紛争解決手段を検討することになります。

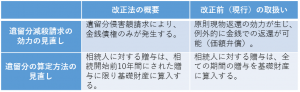

(4)遺留分に関する相続法の改正(2019年7月1日施行)

①遺留分の金銭債権化

遺産の内容は、金銭や不動産、投資信託などさまざまなので、遺留分の返還方法を決める場合、計算が複雑になってしまいがちです。現行法では、例えば遺留分を侵害する贈与等の対象が不動産の場合、贈与を受けた者と遺留分権利者の共有状態となり、その不動産の処分や利用に大きな制約を受けることとなります。そこで、改正法では、遺留分返還方法については、遺留分減殺請求という形ではなく、遺留分侵害額請求(遺留分を侵害された額に見合うだけの金銭を請求することができ権利)としました(改正民法第1042条から第1049条)。

②生前贈与について持ち戻す期間を相続開始前の10年間に限定

旧法では、遺留分の基礎財産に含める贈与の期間制限はなく、時期を問わず遺留分算定の基礎となる財産の価額に含めるとされていました(旧法第1029条)。つまり、相続人に対する特別受益に該当する贈与は、相続開始の何年前になされたものであっても、基本的に遺留分算定の基礎となる財産に含めます。

これに対し、改正法では、相続人に対する贈与は、相続開始前の10年間にされたものに限り遺留分の基礎財産に含めることとなります(改正民法第1043条)。

これにより、相続人に対し、相続開始より10年以上前に贈与された財産は、遺留分を算定するための財産の価額に含まれないことになります。

③事業承継対策がしやすくなった

創業者の父が遺言で後継者の長男に全て相続させるという遺言を残していても、非後継者である次男は法定相続分2分の1の半分の4分の1については、遺留分減殺請求をすることができます。

ですから、次男が遺留分減殺請求をすることで、事業用資産である創業者の父所有であった工場等も、長男4分の3、次男4分の1の共有になってしまうなどの問題が生じてしまい、この遺留分の問題が事業承継において大きなネックとなっていました。

今回の相続法改正によって、遺留分減殺請求権については金銭債権化することになり、長男は次男の遺留分については、金銭で精算できるようになったため、これにより、事業承継に不可欠な自社株式や事業用資産自体は後継者に承継しやすくなります。

そして、遺留分を計算する基礎財産に含める贈与について、旧法は相続開始の何年前になされたものであっても基礎財産に含めるとされていますが、改正法は、相続開始前の10年間の贈与に限定しているので、早期に自社株式を後継者に贈与して10年を経過すれば、遺留分の問題は生じないことになります。

最後に

遺留分侵害額請求をしたい(されそう)という方は、弁護士法人i 本部東大阪法律事務所/奈良法律事務所に

お気軽にご相談ください。

お問合せはこちら

![]()