相続放棄の流れと押さえておきたい注意点について弁護士が解説

相続に関するご相談を伺っていると、「相続放棄をしたいのですが、手続きは自分でできますか?」と聞かれる機会があります。

相続放棄はご自身でも対応が可能ですが、手続きに期限があるためスムーズに進めなければならなかったり、提出にいくつか書類が必要だったりと手間もかかります。ご状況に応じて限定承認も検討する必要もあります。

相続放棄手続きの期限は「自己のために相続の開始があったことを知った日から3ヶ月以内」しかありません。そのため、ご自身の負担を減らすためや期限を過ぎてしまわないために、弁護士や専門家に依頼される方が多いのも事実です。

この記事では、相続放棄の手続きや流れについて説明し、あわせて押さえておきたい注意点も紹介します。

下記説明を読んでみて、「自分には難しそうだ」と感じられた場合は、できるだけ早い段階で弁護士へご相談ください。

相続放棄とは

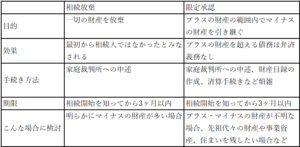

相続放棄とは、法定相続人(相続権を持つ人)が、被相続人(亡くなった)人が残した財産の一切の相続を拒否することです。

相続の一切を拒否する、という言葉が意味するのは、相続財産のプラスの財産もマイナスの財産もどちらも受け取らない、ということです。

■プラスの財産

現金・預貯金・建物や土地(不動産)・車・有価証券(株式) など

■マイナスの財産

消費者金融などからの借入・住宅や車などのローン・未払い金・滞納税金 など

つまり、相続放棄は被相続人の債務を放棄できるものの、大切な遺産も放棄するため慎重に検討する必要があります。相続人が残してほしい財産を確保して債務のみを放棄することはできません。

相続放棄を検討すべき場合とは

相続放棄を検討すべきケースは、相続財産の中で「プラスの財産(預金や不動産など)」よりも明らかに「マイナスの財産(借金など)」

が多い場合に相続放棄を検討します。

その他、プラスの財産が多い場合でも、相続争いが発生しそうな場合に「親族同士の争いに関わりたくない」ことを理由に相続放棄を検討される方もおられます。

また、亡くなった被相続人と生前交流がなかったという方も相続放棄を行うケースがあります。

相続放棄の前にやっておくべきこと

具体的に相続放棄を検討するのであれば、まずは「被相続人の財産がどれくらいあるのか」を把握しておくことが重要です。

プラスの財産だけでなく、マイナスの財産があるか否か、またプラスの財産とマイナスの財産のバランスはどうか、をまず確認しましょう。先に触れたように相続放棄には期限があるため、方針を決めるためにも早期の財産調査が欠かせません。

相続人自身での財産調査が難しい場合、弁護士が代わりに調査を行うことも可能です。生前に被相続人と相続人が疎遠だった場合、相続人が知らない金融機関との取引や不動産が見つかる可能性もあります。「いろんな金融機関に預金が分散されている」「不動産がたくさんある」といったお悩みを持つ方は、速やかに専門家へのご相談をご検討ください。

相続放棄の流れ

相続放棄の手続きの流れは以下のとおりです。

・相続放棄をすべきか否かの検討

・相続放棄申述先の管轄家庭裁判所を確認

・必要書類の用意

・裁判所で申し立ての手続き

・相続放棄申述受理通知書を受け取る

となります。

それぞれのフェーズについて説明します。

相続放棄をすべきか否かの検討

上記でも説明しました通り、まずは相続放棄をした方が良いのか、通常通り相続をするべきなのかについて検討します。

検討の際には、

・財産がどれだけあるか

・相続において争いが発生する余地があるか

といったことを事前にある程度把握しておくとスムーズです。

マイナスの財産は被相続人本人の借金だけでなく、住宅ローンや奨学金など誰かの借金の連帯保証人になっていたケースも考えられます。

家族が知らない債務を抱えていたケースも多いため、まずは自宅に届いている郵便物や、故人が管理していた書類の中に借金の有無を匂わせるようなものがないか確認しておくと良いでしょう。預貯金通帳や印鑑と一緒に書類が眠っていることもあります。

また、スマホやパソコンのアプリ内に借入を行っていた金融機関・消費者金融などの取引が眠っている場合もあります。こうした情報はパスワードがかかっているとご家族でも情報の把握が困難のため、早期に弁護士へご相談いただくことがおすすめです。

申述先の管轄家庭裁判所を確認する

相続放棄を申述する管轄家庭裁判所は、被相続人が死亡した時の住所を管轄する家庭裁判所です。

裁判所のホームページを確認すれば、被相続人の住所を管轄しているのが、裁判所のどの本庁・支部・出張所かを確認できます。

詳しくは以下リンクからご確認ください。

参考URL 裁判所 裁判所の管轄区域

必要書類の用意

相続放棄をすることが決まった場合は、必要書類を揃えて申し立て準備を進めていかなくてはなりません。

基本的に必要な書類としては、

・相続放棄申述書

・被相続人の住民票除票または戸籍附票

・放棄を申し立てる人の戸籍謄本

・収入印紙800円分

・返信用郵便切手

です。

ただし、被相続人と相続放棄を申し立てる人との関係によっては、追加で戸籍謄本が必要な場合があります。

申述人が被相続人の配偶者の場合

被相続人が死亡した事実の記載がある戸籍謄本

申述人が被相続人の孫など代襲相続人の場合

・被相続人の出生から死亡までのすべての戸籍謄本

・被相続人の子(あるいはその代襲相続人)が既に死亡している場合は、その死亡が記載されている戸籍謄本

・申述人より下の代の直系尊属(子、孫など)が死亡している場合にはその死亡が記載された戸籍謄本

被相続人の兄弟姉妹やその代襲相続者

・被相続人の出生から死亡までのすべての戸籍謄本

・被相続人の子(あるいはその代襲相続人)が死亡している場合は、その死亡が記載されている戸籍謄本

・被相続人の直系尊属が死亡している場合は、その死亡が記載されている戸籍謄本

・代襲相続人が申請者の場合、本来の相続人が死亡したことが記載されている戸籍謄本

その他にも、その方の事情によって必要書類が追加となる可能性があります。

複雑なご事情がある方は必要書類に注意

たとえば被相続人が父親で、両親の離婚によって長年別居していたというようなケースでも、子は遺産相続ができる相続人に該当します。(離婚した配偶者は相続人にはなれません)

被相続人に債務があったことを、突然債権者からの連絡で知るケースも少なくありません。生前の被相続人の家族構成や暮らしぶりがわからなくても、相続問題に直面することがあります。

このようなケースでは必要書類が多くなることもあるため、収集に時間を要する可能性も高くなります。相続放棄を検討する場合は専門家からサポートを受けることがおすすめです。

申し立て

必要書類が揃ったら、被相続人の住民票の届け出がある場所を管轄する家庭裁判所へ申し立てを行います。

相続放棄の申立は、原則相続放棄をする相続人本人が行います。

なお、相続人全員の同意を得る必要はありません。もし、当該相続人が未成年である場合は、その親など法定代理人が申し立てることができます。

相続放棄を申述する際には被相続人の資産状況について記載する箇所がありますが、詳細がわからなくて

相続放棄の申立ては「相続が始まったことを知ってから3ヶ月以内」に行わなくてはなりませんが、必要に応じて申述期間の延長が可能です。詳しくは後述します。

受理通知書が届く

申立から概ね2~3週間ほどで、家庭裁判所から相続放棄申述受理通知書が送られてきます。

申し立てた相続放棄が受理されたことを示す通知書ですので、この受け取りを以て相続放棄手続きは完了です。

相続放棄照会書と回答書の詳細

相続放棄の申立てを家庭裁判所が受け取ると、申述した相続人本人の意志かどうかなどを確認するために、申述人宛に郵送で「相続放棄照会書」が届きます。

相続放棄をしてもよいか意思確認の書類であり、放置してしまうと相続放棄ができなくなるおそれがあるため、期限内に同封されている回答書に申述人自身で記入し、返信を行います。

押さえておきたい相続放棄の注意点

相続放棄をする場合には、いくつか注意しておくべき点もあります。

ここでは、特に注意しておくべき事項について説明します。

申し立て期限は相続発生を知ってから3ヶ月

ここまでで何度か登場していますが、相続放棄の申し立てには期限があります。

申立は、相続が発生したことを知ってから3ヶ月以内(熟慮期間)に行わなくてはならないのです。

注意すべきなのは、あくまで「相続の開始を知った時」から3ヶ月なのであって、故人が亡くなった日から3ヶ月ではありません。

例えば、親族と疎遠になっており、亡くなったことを知らなかった場合は「亡くなったことを知った日」から3ヶ月となります。

日本以外にお住まいの方や、相続人と疎遠だった方は、ご逝去からかなりの月日が経過した後に相続の事実を知ることもあります。相続放棄ができるのか不安を覚えるかもしれませんが、通常の相続放棄と同様に手続きを進めれば問題ありません。

手続きが間に合わない場合などは、申述期間伸長の申請を

財産調査に時間がかかり、期限内の相続放棄が難しい場合は、相続放棄のための申述期間伸長の申請が可能な場合があります。

申述期間伸長の申請は、相続が発生したことを知った日から3ヶ月以内に行わなくてはなりません。

必ず期間の延長が認められるわけではありませんが、どうしてもスケジュールが間に合わない場合は検討してみても良いでしょう。

ご自身では手続きが難しい、あるいは時間がかかって期限内の準備が難しいと感じられた場合は、専門家へのご相談をおすすめします。

代襲相続は発生しません

相続放棄とは、「その相続人は最初から相続権を持っていなかった」という状態にすることです。

よって、代襲相続(本来相続人となる人が既に死亡していた場合にその子供などが代わりに相続すること)はありません。

例えば、ある父親が亡くなって、その妻と子供が法定相続人となるケースを考えます。

相続人の一人である子供が既に亡くなっている場合は、その子供、つまり亡くなった父親から見て孫が相続人となります。

よって、法定相続人は妻と孫になります。これが代襲相続です。

しかし、上記の事例で、亡くなった子供が相続放棄をしていた場合、「そもそも最初から子供は相続権をもっていなかった」と扱われますので、孫は法定相続人にはなれません。法定相続人は妻のみとなります。

相続権の移動には注意が必要

上記のとおり、相続放棄では代襲相続は発生しないものの、相続権の移動については注意する必要があります。相続権の移動とは「次の順位の相続人に相続権が移る」ことを意味します。

例えば、父親が亡くなり、子が相続放棄した場合、子の子(被相続人の孫)に代襲相続は発生しません。しかし、被相続人の親や兄弟姉妹といった次の順位の親族に相続権が移ります。

このため、相続放棄を検討する際は、誰に相続権が移るのかを十分に理解しておく必要があります。もし、次の順位の相続人にも借金などのマイナス財産を引き継がせたくない場合は、その方々も相続放棄を検討する必要があるかもしれません。自身の相続放棄によって、別の親族に相続が開始するケースもあるためご注意ください。

相続放棄の事実を次の相続人に知らせる法的な義務はありませんが、債務を抱えてしまわないように、電話や手紙で相続開始の事実を知らせるケースもあります。

次の相続人への対応等の判断に迷う場合は、相続放棄の手続きそのものを弁護士へご相談いただくことがおすすめです。

被相続人の財産を処分してはいけない

被相続人の財産を処分した場合、「法定単純承認」と言われ自動的に遺産を相続したとみなされます。

一度相続したとみなされてしまうと、債務がある場合でも相続放棄の申述が受理されなくなってしまい、返済義務を負うことになってしまいます。

そのため、放棄の申し立てが受理されるまでは、故人の財産の処分には十分慎重にならなくてはなりません。単純承認とみなされる行為は主に以下のとおりです。

- 遺産の処分

- 被相続人の預貯金を引き出して自分の生活に使う

- 被相続人の不動産の売却・解体・名義変更

- 被相続人の自動車の売却・名義変更

- 被相続人の有価証券の売却・名義変更

- 相続財産の隠匿・消費

- 意図的に遺産を隠匿、消費する

- 遺産分割協議の開始

- 相続人同士で遺産を分配するための協議を開始する

- 遺産分割協議書の作成、遺産の分配

ただし、被相続人の預金を引き出して葬儀費用にあてたり、墓地や墓石など埋葬に必要な費用に当てた場合は別とみなされるケースがあります。

単純承認は非常に判断が難しい場面もあります。たとえば、生前に被相続人が賃貸物件に入居しており、死去後大家側から未払家賃の請求や、原状回復にかかる費用を請求されることもあります。このようなケースでは、求めに応じて速やかに対応したくなりますが、単純承認と判断される可能性があるため、弁護士ととともに手続きを進めることが望ましいでしょう。

相続人全員が相続放棄をするとどうなる?

もしも相続人全員が相続放棄を行った場合は、相続財産清算人が選任された後、遺産が清算されます。清算後に残った遺産は特別縁故者に分与されることもありますが、最終的に残った相続財産は、国庫に帰属します。

相続放棄と限定承認を比較するべきケースとは

相続放棄は被相続人の財産の一切を放棄する手続きですが、相続人によっては被相続人名義の不動産に入居しており、放棄してしまうと大切な住まいを失ってしまうケースもあります。また、事業継承に必要な財産を失ってしまうと、家族の生活が成り立たなくなる可能性もあります。このようなケースでは、相続放棄ではなく、限定承認を選択することも検討します。

限定承認とは

限定承認とは、相続財産がプラスの財産よりもマイナスの財産が多い(債務総額不明時も含む)場合に、相続によって得たプラスの財産の範囲内で、マイナスの財産(借金など)を引き継ぐという相続方法です。

限定承認の場合、不動産の取得の範囲内で債務の返済義務も負います。この方法ならどうしても失えない資産を守ることが可能です。ただし、限定承認は非常に複雑な手続きであり、相続放棄よりも注意が必要です。

相続放棄と限定承認の違い

限定承認は相続人全員の同意を必要とする手続きです。手続きに反対する相続人がいる場合は、認めてもらうために期限内に協議を終える必要であり、決裂すると限定承認ができなくなります。

また、相続放棄とは異なり、相続人が2人以上の時は相続人の1人が家庭裁判所によって相続財産清算人に選任され、選任された相続財産清算人が今後の清算手続きを行っていくための口座を開設する必要があります。

この後も複雑な手続きが続くため、相続放棄と比較すると、限定承認は全国でもあまり実施されていない手続きです。

税務面でも限定承認は避けられやすい

限定承認は多額の譲渡所得税が発生する場合があり、必要に応じて相続人が亡くなってから4か月以内に準確定申告が必要となります。譲渡所得税は相続税申告時には債務として控除できるものの、こちらも非常に複雑なしくみのため、限定承認は避けられやすくなっています。

相続放棄を弁護士へ依頼するメリット

相続放棄はご自身でも手続きできるものの、財産調査や必要書類の収集などを要するため、専門家へ依頼することもおすすめです。相続放棄は司法書士に依頼することも可能ですが、債権者対応などを要する際には経験豊富な弁護士への依頼が推奨されます。そこで、この章では相続放棄を弁護士へ依頼するメリットについて、2点ご紹介します。

煩雑な手続きや書類作成を全て任せられる

相続放棄の手続きは、戸籍謄本類の収集、相続放棄申述書の作成、家庭裁判所への申立てなど、慣れない人にとっては時間と手間がかかる作業が多くあります。弁護士に依頼することで、これらの煩雑な手続きや書類作成を全て代行してもらえます。また、債権者対応が必要なケースでは、債権者からの問合せにも対応できます。

相続放棄と限定承認の比較・検討もサポートしてもらえる

相続放棄や限定承認はその後の生活を左右する重大な決断ですが、期限がみじかいため早急に検討する必要があります。弁護士に相談すると、相続放棄と限定承認のどちらを選択するべきかアドバイスがもらえるだけでなく、申述期間伸長の申請などもサポートしてもらえます。

熟慮期間中は単純承認とみなされる行為を避ける必要がありますが、疑問や不安を弁護士に質問しながら手続き全般を進めることが可能です。

相続放棄のご相談は弁護士法人iへ

上記の説明を読んだ上で、

・難しそうだと思った

・自分で上手くできるか不安だ

と感じられた方は、弊所へご相談ください。

相続放棄の問題は、その方の状況によって様々なケースに枝分かれしています。場合によっては、被相続人の債務整理を検討しなくてはならない可能性もあります。

ご自身で対応することに少しでも不安を感じられたのであれば、弁護士法人iへご相談ください。

相続に関するご相談は、初回無料でご対応いたします。どうぞお気軽にご連絡ください。

![]()