配偶者の老後を守るために~婚姻期間20年以上の夫婦の居住用不動産の贈与・遺贈~

相続法の改正により、婚姻期間が20年以上の夫婦について、居住用不動産の贈与や遺贈に関して、配偶者を守るような制度が作られたことをご存知でしょうか。この制度は、民法改正に伴い、2019年7月1日より施行されました。

この制度により、「配偶者が受け取る遺産の大半が【家】となってしまい、生活費の確保が難しくなる」というリスクを防ぐことができるようになりました。

自宅贈与の優遇措置により、配偶者がもらえる遺産の取り分が増えることとなったのです。

これにより、自分が亡くなった後の配偶者の生活をある程度守ることが可能となりました。

しかし、この制度は複雑なため、実際にどのようなものなのか把握している方はあまり多くありません。

この記事では、この新しい制度に関して、1問1答形式でお答えします。

Q 新しく変わった居住用不動産の贈与・遺贈に関する法律とはどんなものですか?

A 以下の条文が2019年7月1日から施行された新法の内容です。

───────────────────────────────────────────────────────

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈または贈与をしたときは、当該被相続人は、その遺贈又は贈与について特別受益を受けた者の相続分の調整規定を適用しない旨の意思を表示したものと推定する。(新法903条4項)

───────────────────────────────────────────────────────

Q この制度を使うと配偶者の遺産取り分が増えると聞きましたが、どういうことですか?

A 相続が発生したときに、生前贈与を受けた財産が相続財産とみなされて遺産分割を行うことがなくなりました。

そもそも、婚姻期間が20年以上の夫婦の場合、生前に自宅を贈与するのであれば、2,000万円まで贈与税がかかりません。

評価額が2,000万円以下の自宅の場合、まるまる配偶者に贈与が可能なのです。自分の死後も配偶者に居住地を残し、その生活を守ることができます。

しかし、いざ相続が始まってみると、生前贈与された自宅は特別受益とみなされ、相続財産とみなして再分割が行われるのです。

具体的なイメージは以下の画像をご覧ください。

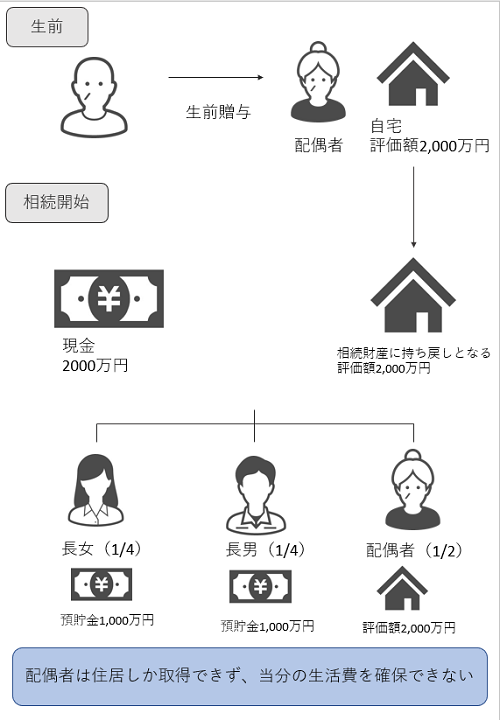

相続法改正前

上記の図では、被相続人である夫の財産は、預貯金2,000万円と評価額2,000万円の自宅、合計4,000万円であることがわかります。

夫は、自分の死後も妻が自宅で生活できるように、自宅の生前贈与を行いました。この夫婦は婚姻期間が20年以上だったので、贈与税がかからなかったからです。

しかし、いざ夫が亡くなり相続が始まったとき、生前贈与をして妻のものとなったはずの自宅は、夫の相続財産であるとみなされます。

よって、相続人である、妻、長男、長女は、預貯金2,000万円+自宅(評価額2,000万円)を分け合うことになったのです。

法定相続分通り分けた場合、妻は2分の1、子供はその残りを等分(結果4分の1)となりますので、

それぞれの分前は、

妻:2000万円分(自宅)

長女:預貯金1000万円

長男:預貯金1000万円

となりました。

妻は自宅こそ相続することができましたが、これでは現金がなく、今後の生活費を確保することができなくなってしまったのです。

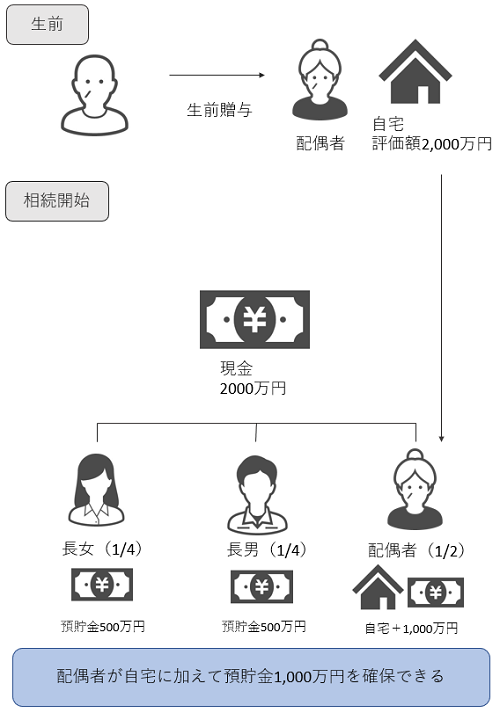

一方、改正後の制度では、生前贈与で居住地を遺贈された場合は、特別受益の持ち戻しが免除されます。

つまり、遺贈された自宅は配偶者の物となり、それ以外の遺産を相続人で分けることとなるのです。

具体的なイメージは以下の画像をご覧ください。

相続法改正後

改正後は、生前贈与した自宅が相続財産としてみなされることはないので、妻、長女、長男は、預貯金2,000万円のみを分け合うこととなります。

法定相続通りに分けると、

妻:預貯金1000万円(+生前贈与で得た自宅2000万円)

長女:預貯金500万円

長男:預貯金500万円

となります。

妻は、住み続けるための家だけでなく、1,000万円分の預貯金も確保できたのです。

Q 特別受益とはなんですか?

A 簡単な言葉で説明すると、遺産を生前に先渡しをすることです

相続人の中に、被相続人が生来ているときに財産を贈られたなど、特別な利益を受けた人がいる場合に、その相続人が受けた利益のことを「特別受益」と言います。

例えば、今回の話題となっているような、配偶者への自宅の生前贈与が具体的な例だと考えられます。その他にも、

・借金を肩代わりしてもらった

・学費を援助してもらった

・自動車を買ってもらった

・事業継承のために株式を譲り受けた

などの場合も特別受益だと判断されやすいです。

これまでの制度では、

「生前に被相続人から財産を受け取っているのですね?ではそれは特別受益です。その特別受益分を遺産とみなしてもう一度遺産分割を行いましょう」

という考え方でした。

よって、被相続人から自宅を譲り受けた配偶者が受け取れる遺産額が減ってしまうリスクがあったのです。

Q 評価額2,000万円以下の自宅でないと、特別受益不適用の対象にはなりませんか?

A 現在の制度では、自宅の評価額は関係なくなりました

本制度において、自宅の評価額に制限はありません。2,000万円以上の自宅を生前贈与した場合であっても、特別受益不適用となり、配偶者が受け取る遺産が減ることはありません。

ただし、税法上の控除枠は、贈与の場合に限り2,000万円分であることに注意してください。

Q その他注意すべき点はありますか?

A 持戻しが免除された特別受益であっても、遺留分の計算上は考慮する必要があります

従来、特別受益不適用(被相続人による持戻し免除の意思表示)の規定には、「遺留分の規定に違反しない範囲でその効力を有する」とあります。

この考え方は、旧法から新法へと変わった今でも、変更されていません。

遺留分算定の基礎財産は、

【被相続人が相続開始時点で有していた財産(積極財産、遺贈財産を含む)】+【贈与財産】-【相続債務の全額】

で変更はありません。

Q 相続について弁護士に相談したいのですが、できますか?

A 可能でございます。初回のご相談は無料でお受け付け致します。

弊事務所には、相続が発生する前のいわゆる「終活」の段階で、将来の相続人のために弁護士に相談したいという方や、

実際に相続が発生しており、トラブルが発生しているケースで相談に来られる方など、様々なご事情をお持ちの方が来られます。

相続は、生前の積年の恨みを晴らす舞台になりやすく、小さないさかいが大きなトラブルになることも度々あります。

大きなトラブルになるのを防ぎたいとお考えなら、是非弊事務所にご相談ください。

相続問題に詳しい弁護士が、あなたに合わせたベストな提案を致します。

ご連絡先は下記のバナーを参照ください。

![]()