~配偶者のために~

事例4 死後の配偶者の生活支援

(1)事案・希望

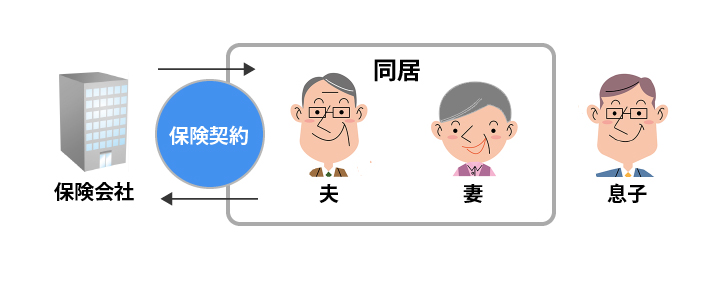

| 夫が自らの死後の妻の生活を支援したいと考えている。夫にめぼしい財産はないが、生命保険に加入しており、死後には妻に一定の保険金を受け取らせることができる。 妻は多額のお金を手にしたことなく、また判断能力が低下するおそれもあるので、保険金を受け取った後のお金の管理をきちんとできるか不安である。夫婦には独立した既婚の息子がいて、財産の管理は任せられそうである。しかし、息子は事業をしているので、管理を任せたお金を事業に使ってしまわないか不安が残る。 |

夫の希望をまとめると、①自分の死後支払われる保険金を妻の生活費に充てたい、②妻の管理能力が心配なので管理は息子に任せたい、③息子がお金を流用しないようにしたい、ということになります。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△委任

妻が夫の死後受け取った保険金について、息子に管理を委任することが考えられます。これにより息子が財産を管理することは可能ですが、委任の場合には保険金が妻の手元に残り、妻も管理権持つため、息子に管理を任せたいという希望②に沿いません。

△消費寄託

消費寄託では寄託対象の保険金が息子の手元に移るため、希望②に沿います。息子は消費寄託契約に基づき、寄託された金額と同額の金銭の返還義務を法的に負うので、実質的に③も叶えられます。消費寄託は夫の希望をかなえられる方法といえますが、契約の締結をするかどうかは妻と息子に委ねられ、生前に夫が決定できないため不確実な方法となります。

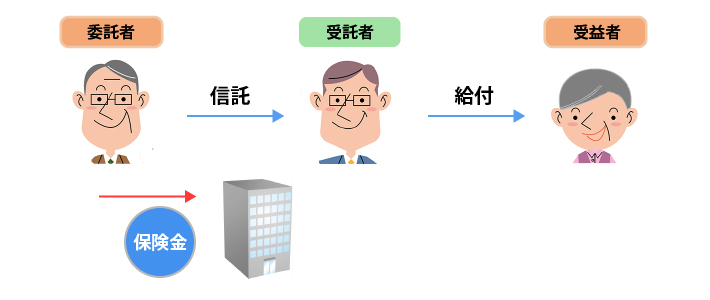

〇信託

信託を用いれば、夫が存命中にその希望を叶えることができます。夫を委託者、息子を受託者、妻を受益者として、信託の目的は「夫の死後、死亡保険金を管理して、そこから妻に毎月一定額の生活費を支給すること」という様に設定します。息子は信託の定めによる拘束を受けるので、信託財産の流用は予防できます。なお不安が残るなら一般社団法人を設立して受託者とすることも考えられます。

信託財産は夫の死亡保険金請求権となります。ここで注意が必要なのは、保険金自体は夫が信託を設定する存命中はいまだ現存せず、請求権の形で存在するに過ぎないことです。また、保険契約で受取人を妻に設定していると、保険金請求権は妻の権利となり、夫が信託の設定をすることはできないので、夫は保険契約者として受取人を自分自身に変更しておく必要があります。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

事例5 配偶者支援型家産承継信託

(1)事例・希望

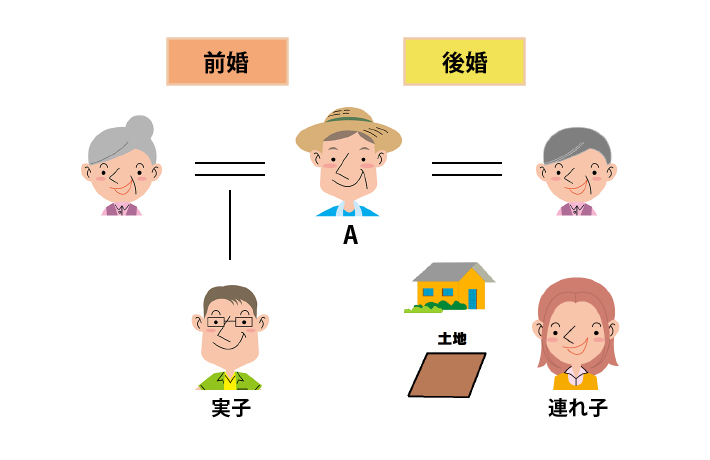

| Aは60代男性であり、前婚の妻との間に実子がおり、現在は後婚の妻とその連れ子と共にA所有の自宅に暮らしている。 将来の自己の財産の承継については、自身の死後には後婚の妻に自宅土地を承継させ利用させたいが、妻亡き後には連れ子ではなく実子に相続させたいと考えている。 |

Aさんの希望としては、①妻に財産を承継させたい、②妻の死亡後には、前婚の妻との間の実子に財産を承継させたい、ということになります。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

民法の相続の規定に従うと、Aさんから後婚の妻に財産が承継された後は後婚の妻に承継された財産は後婚の妻の相続人にしか承継されません。そこで、信託の方法により、後婚の妻から実子への財産承継ができないかを検討します。

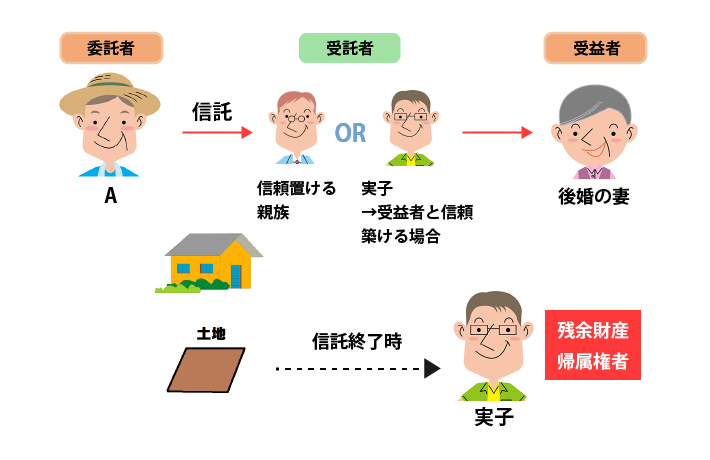

信託では、Aさんが委託者となり、承継させたい財産を信託財産とし、受益者は後婚の妻とします。目的は受益者の生活支援とします。受託者については、Aさんが信頼を置く親族とするか、または実子と後婚の妻に信頼関係が築けるならば実子とすることも考えられます。実子への財産の承継については、受益者である後婚の妻の死亡を信託の終了事由とし、残余財産の帰属先を実子とすることで対応します。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

![]()