~子・孫のために~

~子・孫のために~

事例1 子の養育支援

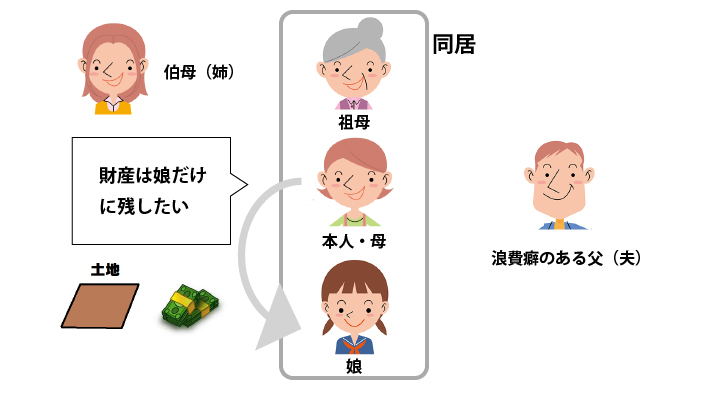

(1)事案・希望

| 母が余命1年と宣告され、未成年の一人娘に全財産(祖父より相続した土地、預貯金2000万円)を遺したいと考えた。現在、祖母、母、娘で同居中である。父(夫)は浪費癖があり、別居中であるが、娘の希望もあり離婚は考えていない。母が頼る相手としては祖母(母)がおり、祖母(母)の判断能力が低下した場合には伯母(姉)を頼りたいと思っている。娘に全財産を遺したうえ、父(夫)に浪費されないよう、父(夫)には全財産を遺すことを知られたくないと考えている。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)実現方法

△遺言

遺言であれば比較的簡便に母の単独行為として、娘に全財産を相続させることが可能です。自筆証書遺言や公証役場で行う公正証書遺言をすることが考えられます。

遺言は父(夫)にも知られにくく、その点で希望に沿うものといえます。しかし、娘が未成年者であるため、母の死後に娘が財産を取得してもその管理は親権者である父(夫)が行うこととなります。これでは、父(夫)による浪費のおそれがあり、希望に沿いません。

△未成年後見人

母の死後に祖母や伯母(姉)を娘の未成年後見人に指定することができれば、娘の身上監護・財産管理を託すことができます。未成年後見人は裁判所の管理下に置かれるため、父(夫)による財産の浪費を抑制することが可能です。もっとも、未成年後見人の制度は原則として未成年者に親権者がいない場合の利用を想定した制度です。そのため、親権者である父(夫)がいる本事案では利用が難しいといえます。

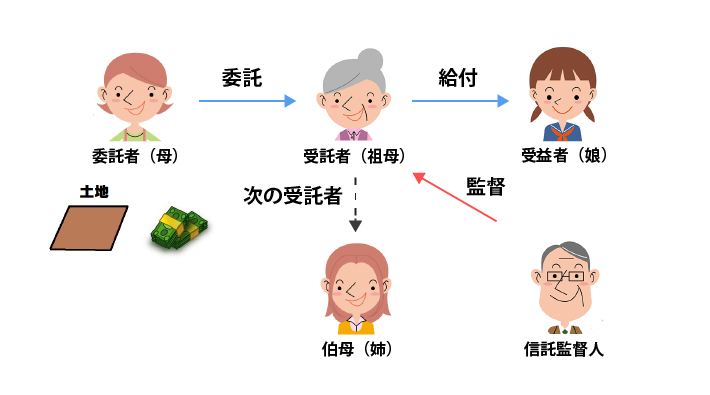

〇信託

母を委託者、祖母を受託者、娘を受益者とする信託の利用が考えられます。目的は母の死後の娘の養育支援として、母の全財産を信託します。こうすることで、信託財産の所有名義は受託者の祖母名義となり、父(夫)に浪費されるおそれが無くなります。

祖母の判断能力の低下が心配される場合には、次の受託者として伯母(姉)を指定しておけば万一祖母が管理能力を失っても、管理者不在の期間を生じさせずに済みます。

また、受託者の管理能力に不安があれば、専門家である信託監督人をつけることもできます。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

具体的な信託の方法については、法律専門家に相談しましょう。

事前に知っておきたいという方のために説明すると、今回考えられる信託の方法としては、①遺言信託、②遺言代用信託があります。①遺言信託は、遺言の中に信託に関する条項を入れて、遺言の効力の発生時に信託の効力を発生させる方法です。遺言で行うので、母が単独行為として行え、父に知られるリスクは小さいです。ただ、受託者となる祖母には事前に説明をしておかないと、いざ信託開始となったときに混乱が生じるおそれもあります。したがって、遺言信託には専門家を交えての事前の相談が望ましいといえます。②遺言代用信託は委託者と受託者との契約で委託者の死亡後の受益者や残余財産の帰属権利者を定めておく方法です。母が祖母と契約を締結する必要があるので、祖母から父(夫)に知られることがあるかもしれません。

なお、いずれの方法であっても、父(夫)は遺留分減殺ができる点、娘に相続税がかかる点では同じです。

事例2 障がいのある子の生活支援

(1)事案・希望

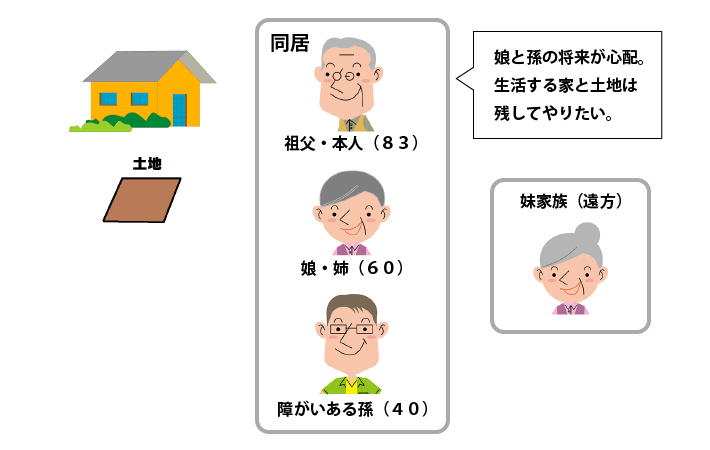

| 祖父が娘(姉)とともに知的障がいのある孫と生活している。祖父が83歳、娘(姉)が60歳、孫が40歳である。孫は福祉施設で生活訓練をしており、障がい者年金を自給しているが、仕事で生活費を稼ぐことは難しい。高齢になり、今のうちに自分の死後の孫の生活を支援する方法を検討しておきたい。娘(姉)は自身の子である孫の生活を全面的にサポートしていくと思われる。妹夫婦も孫を気遣ってくれているが、遠方に住んでおり、負担はできるだけ負わせたくない。祖父は孫と娘の生活のために自宅とその土地を譲りたいと考えている。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△贈与

自宅を娘(姉)や孫に贈与することが考えられます。贈与は契約なので、孫に判断能力がなければ孫自身が契約を締結をすることは難しく、また孫が贈与を受けても自身で管理することが困難です。そこで娘を贈与の相手方とすることが考えられますが、娘が自宅を売却してしまうことも考えられ、この場合には祖父の希望が叶えられないこととなります。

△遺言

遺言は祖父の単独行為でできますが、贈与と同様に、孫自身には管理能力がないうえ、娘に相続させても娘が処分して財産が孫にいかない可能性があるという問題があります。

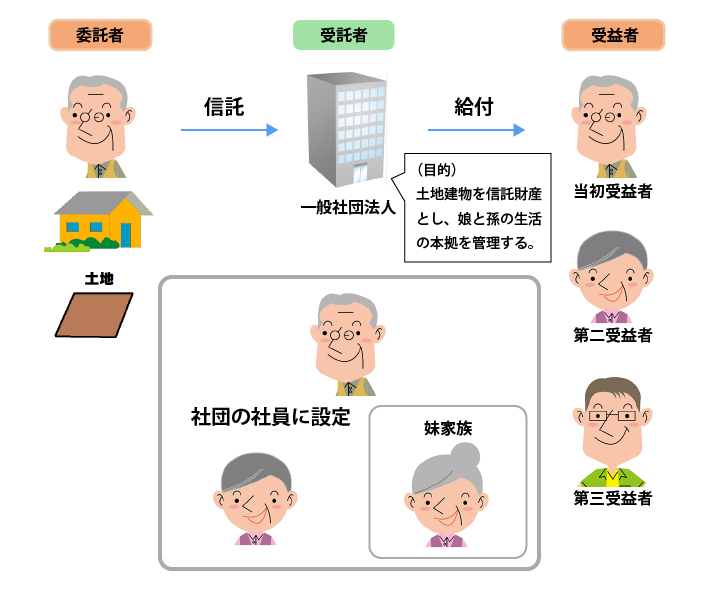

〇信託

信託を利用して、娘と孫を受益者にすれば、受託者に管理を任せた上で、祖父の希望を叶えることができます。

本事案では、受託者を誰にするかが一番の問題となります。娘と孫の生活の本拠を信託財産としても、受託者による継続的な管理が行われなければ希望がかなえられないからです。本事案では、娘(姉)や妹も高齢であり、単純にこの人たちを受託者とすると、受託者の死亡により信託が立ちいかなくなるおそれがあります。そこで、一般社団法人を設立して、これを受託者とする方法が考えられます。社員として、祖父、娘(姉)、妹夫婦、妹夫婦の子を設定しておくとよいでしょう。法人の運営は妹家族に大きな負担を及ぼすことなくすることが可能です。受益者は当初は祖父、祖父の死後は娘、娘の死後は孫と指定することができます(受益者連続型信託)。受益者連続型信託の有効性は30年という制限がかかり、信託の設定後30年以内に孫が受益者とならないと、受益者連続型の特約は無効となってしまうので注意が必要です。

なお、特定障がい者の方の生活費などに充てるために、特定障がい者を受益者とする財産の信託を行うときは税制上の優遇が行われています。受益権の価額のうち、「特別障がい者」に当たる特定障がい者については6000万円まで、当たらない人については3000万円までが贈与税が課せられないようになっています。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

事例3 孫の教育資金援助

(1)事案・希望

| 祖父がまだ未成年である孫の教育費等を少しずつ援助したいと考えている。お金の管理は息子である孫の父に任せられる。具体的な希望としては、①自分の生存中に、孫の進学・就職の際に、贈与税の基礎控除(年110万円)の範囲内で経済的に援助したい、②自分の死後も同様に援助したい、ということになる。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△贈与

まず、祖父自身が孫の進学・就職の度に資金援助する贈与の方法については、祖父が認知症などで判断能力が低下し成年後見制度が利用されると、祖父の財産は成年後見人の管理下に置かれ、祖父以外のために財産を利用することは難しくなります。

祖父が孫への援助資金を一括贈与する方法は、贈与税がかかるほか、孫自身や父による浪費のおそれがあります。

△遺贈

祖父の死亡時に援助資金を孫に承継させることも遺贈の方法で可能です。しかし、この方法では相続税がかかりますし、贈与の場合同様に孫・父親の浪費のおそれがあります。

△委任

祖父が父親との間で孫への贈与を内容とする委任契約を締結する方法では、存命中はよくても、祖父の死亡により当然に委任契約が終了するため、希望②が叶えられません。

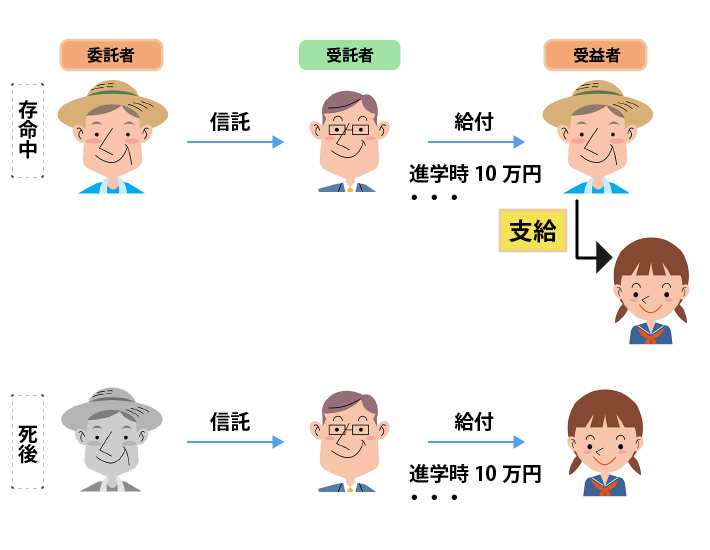

〇信託

委託者を祖父、受託者を父親、信託財産は祖父の預貯金、目的は「当該預貯金を管理し、孫に現金を支給すること」とします。問題は受益者を誰とするかです。現金の支給を受ける孫を受益者とすれば良いようにも思えます。しかし、信託においては、受益者は財産の実質的な所有者となるため、孫を受益者とすると孫に贈与税が課されることになってしまいます。

そこで、祖父の存命中は祖父自身を受益者としておけば、祖父から確実に孫に現金を支給できますし、信託の効力発生時には課税関係が生じません。そして、祖父の死後については、孫を第二受益者とすることで対応できます(受益者連続型信託)。孫は祖父の死亡時に信託財産が遺贈されたと評価されるので、孫にはこの時点で相続税が課税されます(父親が存命中であれば、祖父から父親への相続を免れていることから、税額の2割加算の調整を受けることとなります)。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

![]()