~後の世代に託したい~

事例12 死後のペットの世話

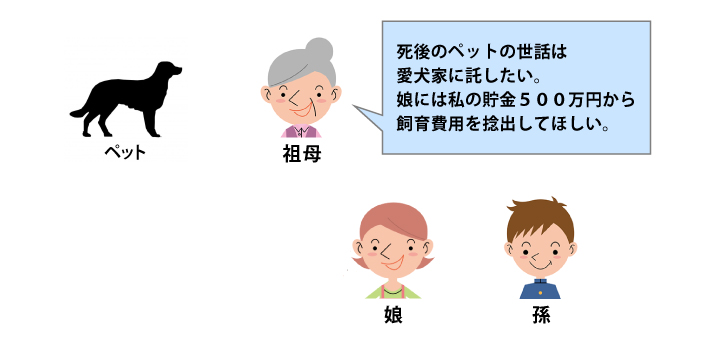

(1)事案・希望

| 祖母は現在愛犬と暮らしている。自分の死後も愛犬に財産を残して、ちゃんと飼育してもらいたい。祖母には、娘とその孫がおり、財産の管理は任せることができる。犬の世話については、娘と孫に経験はなく、現在の住居ではペットを飼うことができないので、愛犬家を探して頼むつもりである。愛犬に残したい財産は貯金500万円であり、もし愛犬が天寿を全うしてもなお財産が残るなら、残りは娘や孫に渡したい。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△負担付遺贈

遺言書で娘に、「犬の世話を信頼できる愛犬家に託し、残した財産から飼育費用を捻出する負担を負うこと」を条件に貯金500万円と犬を娘に遺贈するという方法です。娘が必ず負担を負う保証はなく、確実とはいえません。

△負担付贈与

まず、生前に愛犬家を見つけ、死後の世話を託します。そのうえで、娘に「飼育費用を捻出する」負担を負うことを条件に貯金を贈与するという方法です。こちらも、娘が負担を負うという保証はなく確実な方法といえません。

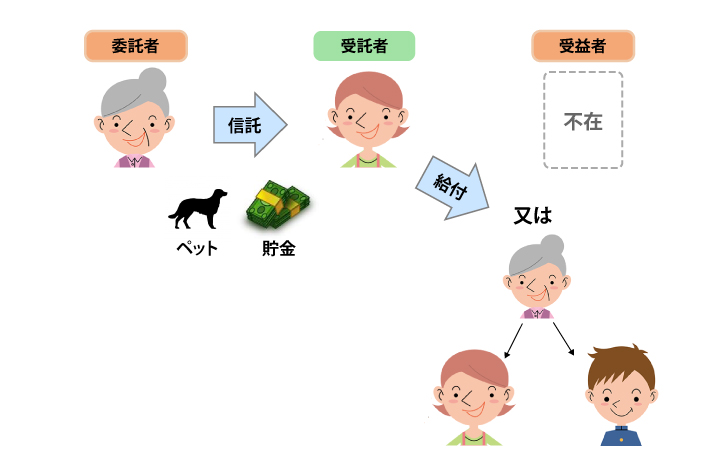

〇信託

祖母を委託者、娘を受託者、「祖母の死後に犬を信頼できる愛犬家に託して信託財産から飼育費用を捻出すること」を目的として信託する方法です。問題となるのは、受益者です。財産から世話を受けるのは犬ですが、犬は人ではないので受益者とはなれません。このような場合は受益者不在とすることも可能で、これを目的信託といいます。目的信託の注意点は有効期間が20年に制限されていることです。ペットの寿命が20年以内であれば受益者不在の目的信託の利用で良いでしょう。20年以内に信託が終わりそうにないのであれば、当初受益者は祖母、第二受益者は娘か孫として、受益者を設定しておきましょう。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

事例13 「死後事務」を託したい

(1)事案・希望

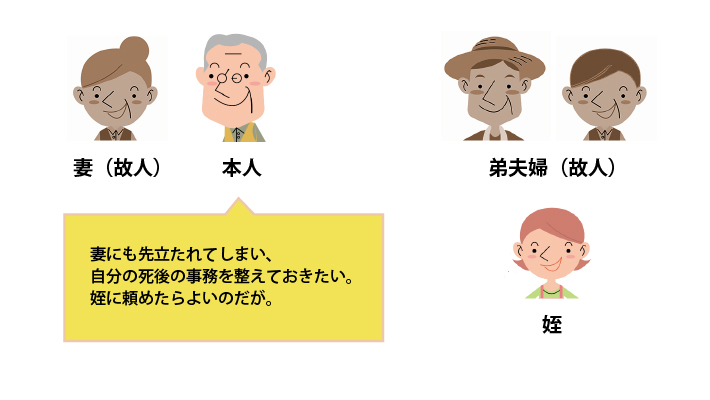

| 妻に先立たれた夫が自分の死後の葬儀・埋葬、墓地の管理、先祖の供養などについて生前から準備しておきたいと考えた。夫婦に子はなく、夫の弟夫婦もなくなっているが、弟夫婦の娘(姪)は存命である。具体的な希望は①自分の死後事務を誰かにお願いしたい、②死後事務に係る費用は、預貯金500万円と死後に返金されるマンションの保証金を充てたい、③自分の希望通りに死後事務を行ってもらえるようにしておきたい、というものである。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△葬儀会社との生前予約契約

葬儀等については葬儀会社と生前のうちに契約しておくことが考えられます。この場合には死後にちゃんと契約通りの葬儀を行ってくれるか、会社が存続しているかわからないという不安があります。また、生前の予約契約では契約時点で資金が用意できている必要があるため、死後に得られる資金をあてにしている場合には不適当な方法となります。

△委任

生前のうちに姪と、自身の死後の事務について委任契約を締結しておく方法です。この方法については、本人の死後に姪が契約通りに事務を行ってくれるとは限らないという難点があります。

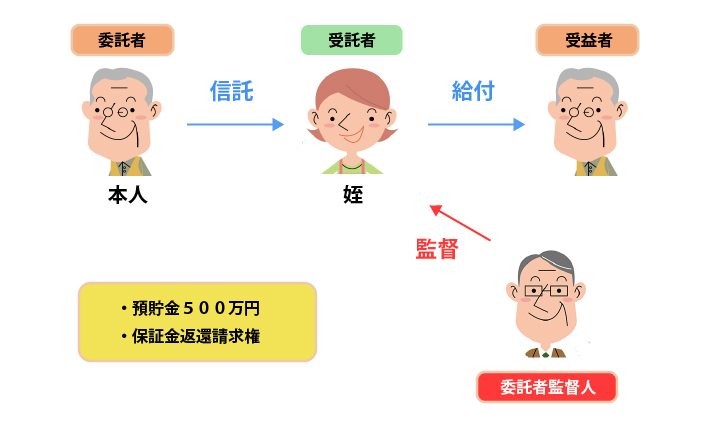

〇信託

姪を受託者、委託者本人を委託者兼受益者とします。目的は死後事務を行うことで、信託財産は預貯金500万円とマンションの保証金返還請求権です。受託者である姪の能力に不安があるならば、専門家である信託監督人を設定しておきます。信託に際しては、託したい死後事務と財産について可能な限り具体化して伝えておくことが必要です。また、受託者となる姪に対しては、信託という方法をよく説明しておく必要があります。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

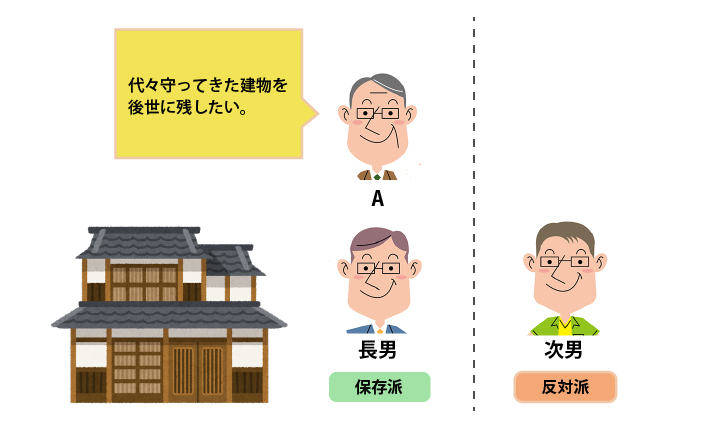

事例14 歴史的価値のある財産の保存・継承

(1)事案・希望

| Aは歴史ある屋敷を所有しており、先祖代々の建物として大切に保存してきた。しかし、保存の費用の負担も大きく自分一人での管理が困難になってきた。なんとか屋敷を保存していきたいと考えている。ただし、建物を多少改修し、利用できる建物としてテナント化することも考えており、公的な文化財登録は考えていない。 Aの子が二人おり、長男はAと同様に保存を考えているが、次男は取壊すか売却すべきと考えている。歴史ある建物なので、地域の人々も保存には好意的である。 Aの具体的な希望としては、①建物を次男に相続させず後世に残したい、②建物をテナント化して家賃収入から税金や維持管理費を捻出したい、というものになる。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△業務委託契約

不動産会社と委託契約を結んで建物の管理を委託する方法です。第三者に任せられるため、本人の事務的な負担は軽いです。ただし、委託にコストがかかるため経済的な負担があります。建物から得られるテナント料が十分でない場合にはコスト面から難点があります。

△長男への贈与

Aと同じく保存派である長男に贈与する方法です。長男が保存の事務・費用負担に耐えられる場合の方法となります。長男には贈与税がかかりますし、財産を承継できない次男の不満が生じるという難点があります。

△法人への贈与

建物を管理する法人を設立し、そこに贈与するという方法です。第三者に贈与してしまえば、相続上の問題は生じません。もっとも、法人に対する贈与なので、Aにみなし譲渡所得税、法人に法人税がかかってきます。

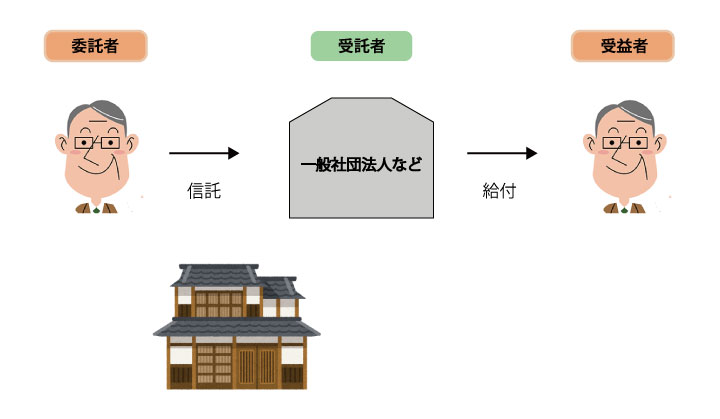

〇信託

信託ならば、実質的な所有者が変わらない場合は課税されないため、税負担の問題をカヴァーできます。

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

Aを委託者兼受益者として、賃貸管理業務を行うことを目的に建物を信託します。

受託者については、管理業務を行う法人を設立してこれを受託者とすることが考えられます。法人として考えられるのは一般社団法人と一般財団法人です。一般社団法人は社員2名以上で設立が可能で、設立が容易でコストも低いです。しかし、法人の目的の変更が可能であるため、「屋敷の維持保存」の目的が反対派・次男の介入で変えられてしまった場合には、法人が受託者として今回の信託に不適当であるということになり、信託が事実上停止してしまうことになります。これに対して、一般財団法人では、目的の変更が制限されているので安心です。ただし、一般財団法人の設立には、300万円以上の財産の拠出、評議員3名以上・理事3名以上・監事1名という人材の確保が必要です。どちらの法人を設立するかは用意できる資金や期待できる協力者を踏まえて検討することになります。

受託者は家賃収入から賃貸管理業務に要する必要経費を差し引いて、残額を配当として受益者に交付します。信託の終了後(委託者の死亡後など)に法人に建物を帰属させる場合には税金がかかりますが、受託者は家賃収入の一部を積み立てておけば、そのお金から税金を支払うことができます。

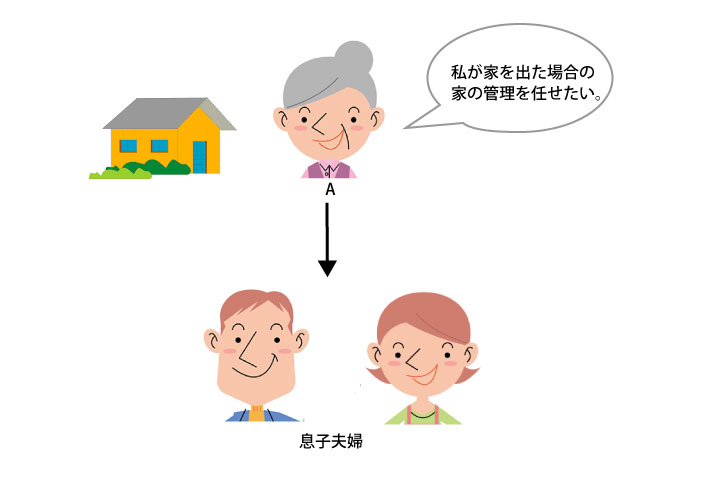

事例15 空き家対策の信託

(1)事案・希望

| A(70代女性)は数年前に夫を亡くして以来、自宅で一人暮らしをしている。しかし、将来認知症などになった場合に備えて、施設への入所も検討している。自宅は遠方に住んでいる息子夫婦が将来移り住む事になっているが、Aが施設に移ってから息子夫婦が住むまでの間に空き家になってしまうことを心配している。 管理は一応息子に任せることができ、Aの預貯金1000万円を家の管理費用に充てることが可能である。 |

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

(2)解決方法

△贈与及び使用貸借

Aから息子に自宅と管理費用の1000万円を贈与したうえで、所有者になった息子からAAが使用貸借契約により自宅を借りるという方法です。

簡便な手段であり、Aも引き続き無償で自宅に住むことが可能です。

難点としては、贈与を受けた息子がAの希望通りに管理してくれるとは限らないことがあります。Aの意図に反して売却などしてしまう可能性があります。

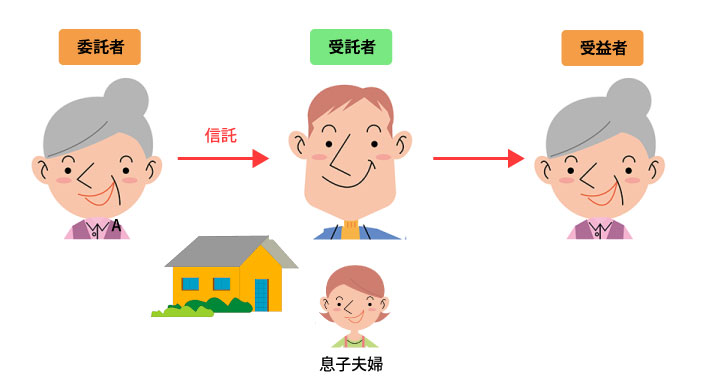

〇信託

(イラスト提供:8suke/人物イラスト館)

(イラスト提供:8suke/人物イラスト館)

信託でAの希望を叶えるには、Aを委託者兼受益者、「実家を修繕・リフォーム等に限定して管理すること」を信託の目的とします。目的を限定することで、息子夫婦の将来の転居に備えた管理が期待でき、かつAの希望に沿わない第三者への売却や賃貸を防ぐことが出来ます。受託者については、今回のAの希望には実家について賃貸などの複雑な管理は含まないので、遠方に住む息子夫婦を受託者とすることも可能でしょう。または、受託者を息子を代表とする一般社団法人とすれば息子の次の世代以降も社団法人が管理を行っていけます(社団法人の設立手続きは別途必要となります)。

![]()