生命保険が「争族」を引き起こしうる事例

生命保険が「争族」を引き起こしてしまいかねない事例

1 事案3 生命保険が「特別受益」となる可能性(判例:最高裁平成16年10月29日決定)

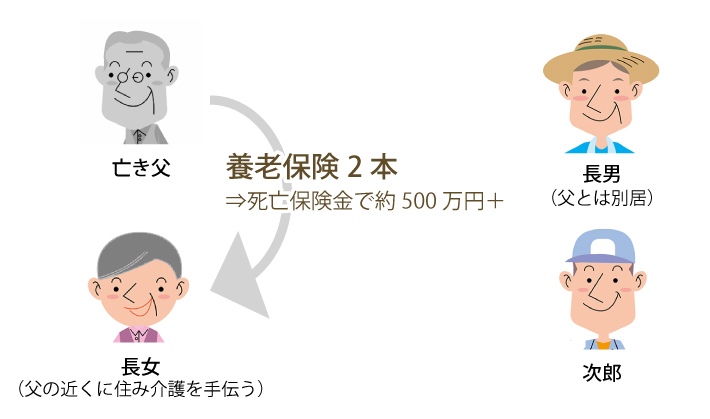

(1)事案の概要

<経緯>

①父の死亡後、長男、次男、長女が遺産分割協議を行い、遺産の一部について次則りの分割を行った。長男 約1200万円 次男 約1221万円 長女 約1442万円

②しかし、残りの遺産(不動産)について遺産分割協議がまとまらなかった。

③その争いの中で、長女を受取人とした生命保険が、「特別受益」に該当するのでないかとして、裁判で争いとなった。

④最高裁判所は、保険金請求権が「特別受益」に当たり得る可能性とその判断材料を示した。

<本事案のPOINT>

特別受益か⇒保険金額と遺産の額の比率+諸事情を考慮

・持戻しの対象となる場合

「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合」=不公平を是正しておかなくてはならない場合

| 民法903条1項「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前三条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。」 |

・対象となるかどうかの判断材料

①保険金の額、②遺産総額に対する比率、③同居の有無、④介護等に対する貢献の度合いなど、保険金受取人、他の相続人と被相続人の関係、⑤各相続人の生活実態、などこれらの事情を総合的に考慮して決定します。

(2)保険金と特別受益

・前提

死亡保険金請求権は法律上どのような扱いを受けるか?

⇒民法上は、相続財産ではなく、受取人の固有財産(本件では長女の固有財産)。

そのため、遺留分減殺の対象にはならない。

・判例の考え方

長女が受け取る金額や様々な事情によっては、それが「特別受益(民法903条)」またはそれに準ずるものとして、「持戻し」の対象となってしまう可能性があります。

※「持戻し」とは

死亡保険金の額を、被相続人が相続開始の時に有していた財産の価額を加えることをいいます。

・従来の相続対策の問題点・危険性

死亡保険金が「持戻し」の対象となってしまうと、「残したい人に、残したい額を、残せなくなる」可能性があります。

保険金受取人は他の相続人から、特別受益であることを前提とした遺産の分割(差額の支払い)を主張される可能性があります。

・特別受益がある場合の相続計算例

死亡保険金請求権は法律上どのような扱いを受けるか?

⇒民法上は、相続財産ではなく、受取人の固有財産(本件では長女の固有財産)。

そのため、遺留分減殺の対象にはならない。

・判例の考え方

長女が受け取る金額や様々な事情によっては、それが「特別受益(民法903条)」またはそれに準ずるものとして、「持戻し」の対象となってしまう可能性があります。

※「持戻し」とは

死亡保険金の額を、被相続人が相続開始の時に有していた財産の価額を加えることをいいます。

・従来の相続対策の問題点・危険性

死亡保険金が「持戻し」の対象となってしまうと、「残したい人に、残したい額を、残せなくなる」可能性があります。

保険金受取人は他の相続人から、特別受益であることを前提とした遺産の分割(差額の支払い)を主張される可能性があります。

・特別受益がある場合の相続計算例

・具体的計算例

相続人が子二人(長男・長女)、相続開始時に相続人が有していた財産5000万円、死亡保険金1000万円(受取人は長女)。

<保険金が持ち戻しの対象とならない場合>

長男 2500万円 ⇔相続分5000万円÷2

長女 3500万円 ⇔(相続分5000万円÷2)+保険金1000万円

<保険金が持ち戻しの対象となる場合>

①財産5000万円+長女の特別受益分1000万円

②6000万円÷2 (特別受益がない長男の具体的相続分)

③3000万円-1000万円 (特別受益ある花子の具体的相続分)

長男 3000万円

長女 3000万円

相続人が子二人(長男・長女)、相続開始時に相続人が有していた財産5000万円、死亡保険金1000万円(受取人は長女)。

<保険金が持ち戻しの対象とならない場合>

長男 2500万円 ⇔相続分5000万円÷2

長女 3500万円 ⇔(相続分5000万円÷2)+保険金1000万円

<保険金が持ち戻しの対象となる場合>

①財産5000万円+長女の特別受益分1000万円

②6000万円÷2 (特別受益がない長男の具体的相続分)

③3000万円-1000万円 (特別受益ある花子の具体的相続分)

長男 3000万円

長女 3000万円

(3)解決策

◎契約者(相続人)の資産額・内容、既存の保険契約内容をチェックする。

◎「持戻し」のおそれがあれば、別の相続人を受取人とする保険契約の締結もしておく。

◎「持戻し」のおそれがあれば、別の相続人を受取人とする保険契約の締結もしておく。

![]()