信託の仕組み

信託の仕組み

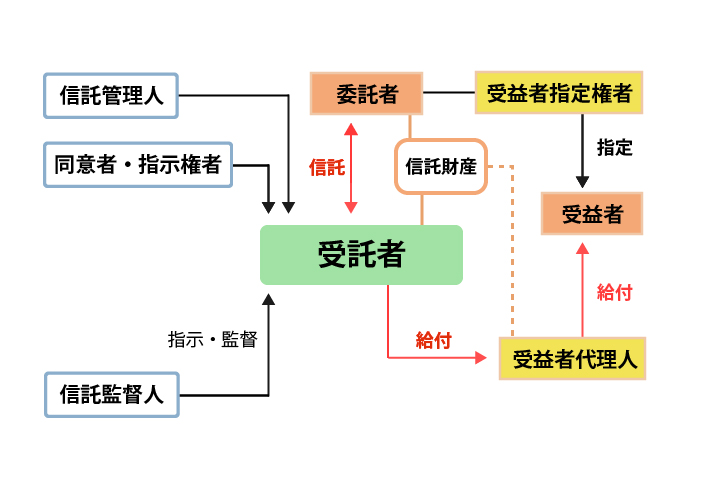

(1)信託における委託者・受託者・受益者の役割

1で述べたように、信託関係における基本的な登場人物は委託者・受託者・受益者となります。ここでは、それぞれの役割を詳しく説明していきます。

委託者は自分の財産を信託財産として、自己の固有の財産とは切り離し、一定の目的を定めて、他人(受託者)にその財産の管理・処分をさせる信託を設定します。信託の主導権は委託者が握っているといってよく、信託を設定するほか、受益者との合意で信託を終了させたり、受託者を解任した上で新たな受託者を選任したりすることができます。委託者は信託の設定後は、財産の管理・処分権限を受託者に託して離れるので、信託財産との関係では直接的な行為をする必要がありません。もっとも、信託後も受託者の権利濫用を防止する役割があります。

受託者は委託者から信託された財産について、信託の目的に沿って管理・処分する権限を有します。受託者は信託の目的に沿う限りで、幅広い裁量を持っており、排他的に信託財産の管理・処分を行うことができます。信託財産の所有権は、形式的には受託者に帰属することになります。受託者は幅広い裁量を有する代わりに、受益者を害しないように財産を適切に管理しなければなりません。自己固有の財産と信託財産を分離する必要があり、また事務処理経過の報告や帳簿作成の必要があります。

受益者は、委託者に信託財産の管理・処分から生じる利益を得る者として設定された人です。信託は受益者のためになされるものといえ、信託財産は形式的には受託者に属するものの、実質的には受益者に属するといえます。受益者は委託者とともに信託の終了を決定したり、受託者の選解任を行ったりします。受益者も受託者の権利濫用を防止する役割を果たすのです。

(2)信託におけるその他の登場人物

委託者・受託者・受益者以外にも、必要に応じて、委託者が以下の役割を有する者を設定することが可能です。

信託監督人:受益者が受託者を監視監督することが難しい場合に、受益者に代わって受託者を監督する者です(信託法131条)。

同意者・指示権者:受託者による管理・処分権の行使について、同意・指図する権限を有する者です。受託者による管理・処分権の行使の裁量を一定制限する必要がある場合に設定します。

信託管理人:受益者が現に存在しない場合に、受益者の権利を行使することができる者です(信託法123条)。

受益者代理人:受益者が自ら権利行使をすることができない場合や復数人いる受益者の権利行使を統一したい場合に、代理として受益者の権利を行使する者です。受託者は受益者代理人に利益の給付を行い、さらに受益者代理人から受益者に給付が行われる手順となります(信託法138条)。

受益者指定権者:通常、受益者を誰とするかは委託者が設定しますが、受益者指定権者が設定された場合はこの者も受益者を指定・変更することができます(信託法89条)。

★ 模式図2

(3)信託の用い方

信託の登場人物は上記のように、委託者・受託者・受益者の基本の3者とその他の者です。

委託者・受託者・受益者については、各1人である必要はなく、それぞれが複数人である信託も設定可能です。なお、受益者に限っては受益者を定めない「目的信託」という手法も可能ですが、使える場面が法律で限定されています。

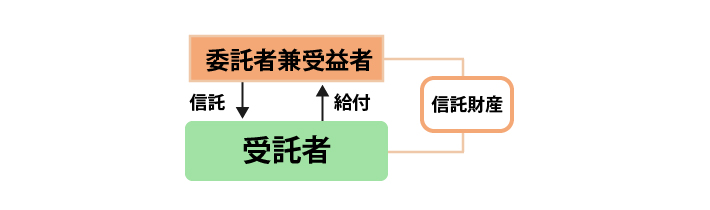

また、信託においては、委託者・受託者・受益者のうち2者については同一人物でも構いません。つまり、委託者・受託者・受益者がそれぞれ別人である場合に加え、①委託者と受益者が同じ、②委託者と受託者が同じ、③受託者と受益者が同じという場合があり得ます。

①委託者兼受益者は信託においてよく利用される手法です。委託者が自己の財産の管理・運用を他人に任せて、自身でその利益を受ける場合です。

②委託者兼受託者は委託者が自らに自分の財産を信託することで、その他の財産とは別に管理・運用するものです。自分の財産の一部について信託財産として設定することを宣言する「信託宣言」(信託法3条3項)により行います。この手法が使われる具体例は、自らの財産を慈善事業や社会的に有益な事業に役立てる仕組みを作る場合です。

③受託者兼受益者

信託でもごく例外的なものとなります。委託者から財産を託された受託者が、受益者でもある自身のために信託財産を管理・処分するという場合です。この場合は形式的な所有者と実質的な所有者が同一になり、委託者から財産を譲り受けるのと変わらないので、通常「信託」として行う意味はありません。もっとも、信託法では親が委託者兼受益者(①の場合)で子が受託者であり、この親が死んで親の受益権全部が受託者である子に相続されるという場合などに限って、「受託者兼受益者」という信託を認めています。

この信託は例外的な場合なので、1年の期間のみ存続が認められ、期間経過により終了するとされています(法163条2項)。

(4)信託の方法

信託を設定する方法としては、①信託契約による方法、②遺言による方法、③単独での意思表示(信託宣言)による方法があります(信託法3条)。

①信託契約による場合

委託者と受託者との契約によって信託を設定する方法です。効力の発生は基本的に契約を締結した時点で、契約で別の時期を定めた場合にはそれに従います。

受益者は契約の当事者ではなく、受益者の同意・承諾がなくても委託者と受託者で契約を締結することができます。受益者は信託契約によって受益権を取得することができますが、同時に贈与税が発生する場合もあるので信託の設定には注意が必要となります。

②遺言による場合

委託者が遺言に信託の内容を定めることで信託の設定をする方法です。遺言は遺言者が単独でなすものなので、遺言による信託の設定についても単独で行うことができます。

遺言で選定された者が受託者となるため、遺言が明らかになるまで選定を知らされなかった受託者は予想外の責任を負うことになります。また、この場合には受益者が相続税を追うこともあるので信託の設定には注意が必要です。

③信託宣言による場合

これは委託者が自ら受託者となる場合に利用するもので、公正証書に一定事項を記載するなど、公正な場を利用して信託を宣言することで信託の設定が可能です。

効力の発生時点は、公正証書による場合は公正証書を作成した時点、それ以外の場合は委託者兼受託者となる者が受益者に確定日付(※)ある証書で「信託がされたこと」と「信託の内容」を通知した時点です。

(※確定日付とは、文字通り、変更のできない確定した日付のことであり、その日にその証書(文書)が存在していたことを証明するものです。 公証役場で付与される確定日付とは、公証人が私書証書に日付のある印章(確定日付印)を押捺した場合のその日付をいいます。日本公証人連合会HPよりwww.koshonin.gr.jp/business/b08。)

(5)信託財産の扱い

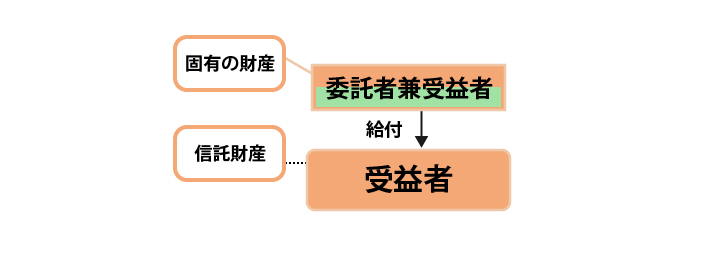

信託の設定により、委託者に属していた特定の財産は「信託財産」として、信託の目的の下、受託者が排他的な管理・処分権を有することになり、その管理・処分による利益は受益者に属することになります。つまり「信託財産」について、形式的な所有権が受託者に帰属し、実質的な所有権は受益者に帰属することになります。

具体的に説明すると、信託財産について名義や実際の管理・運用は受託者となり、管理・運用で生じる利益を得る受益者が実質的な財産の所有者として課税を受けることになります。

また、信託財産の特徴として、委託者や受託者の固有の財産とは独立しているということが挙げられます。信託開始後には、委託者や受託者の債務の責任財産とはなりませんし、たとえ委託者・受託者が破産しても信託財産は保護されます。そして、信託財産の実質的な所有が認められる受益者については、債権者から受益権を差し押さえられることはあっても、信託財産そのものが差し押さえられることはありません。

なお、信託財産の管理・処分・滅失・損傷などから生じた財産についても信託財産となります。

(6)信託と他の手法との違い

民事信託は新たな財産管理、財産承継、財産隔離において注目されるスキーム(手法)ですが、従来これらの問題には委託・代理、贈与・相続・遺贈、相続分離などの手法が用いられていました。民事信託は従来の手法では満たせないニーズから利用が期待されているので、民事信託を適切に利用するためには、民事信託と従来の手法の違いを押える必要があります。従来の手法で問題解決が可能である場合には、民事信託の利用は不適切となりかねないからです。

実際には、個々人の願いや抱える事情ごとに、従来の手法と民事信託を比較して適切なものを検討していくことになるでしょう。ここでは一般的な民事信託の特徴や、類似制度との違いを見ていきましょう。

ア 民事信託の特徴

民事信託では、委任や代理と違って委託者が死亡したとしても、継続して長期的な財産管理が可能という特徴があります。

また、民法の相続制度(遺産分割・遺贈等)によらずに財産承継ができるため、民法では実現が難しい希望にも柔軟に対応ができます。

そして、財産隔離機能として、信託財産については委託者の財産からも受託者の財産からも分離した扱いとなり、債権者からの差押えの対象となりません。

イ 従来の手法との違い

(ア)委任との相違

委任・代理は契約に基づきますが、信託は契約の他、遺言・自己信託といった単独行為でも行うことができます。

委任では所有権の移転は伴いませんが、信託では財産が受託者の名義となります。もっとも、受託者の所有となるというわけでもなく、信託財産は委託者・受託者双方の財産から分離され、相続や差押えの対象とはならなくなります。

委任契約は委任者が主導的な役割を果たす法律関係となりますが、信託では基本的には受託者が信託目的に従い財産を管理処分することになります。もっとも、信託において委託者が受託者に指示・変更の権利を行使することは可能です。

受任者の責任は民法上の善管注意義務ですが(民法644条)、受託者はさらに忠実義務、誠実公平義務、分別管理義務等の義務を負うことになります。

関係の終了については、委任は当事者双方から自由に解除でき、当事者の死亡で下遠足終了します。これに対して、信託では、受託者は自由には辞任できず、当事者の死亡によっても終了しません。

(イ)成年後見制度との相違

成年後見制度は「判断能力が低下した」「本人」のための制度ですが、民事信託は後見制度と異なり判断能力が低下した人でなくても利用することが可能で、本人のみならずその家族のためにも利用ができます。後見制度ではその本人保護の目的から家族のための財産利用には制限が及んでいますが、民事信託では本人の財産を家族のために活用することが積極的に行われています。

成年後見制度では、判断能力が低下した本人の身上監護機能や、残存能力の活用といった理念があり、これは民事信託にはない部分であるので、成年後見制度と民事信託は択一的なものというより、併用を検討する価値があります。

成年後見制度では裁判所が後見人の職務を監督します。信託では裁判所による監督はないものの、受託者の行為を監視し、受益者の利益を図る信託監督人等の仕組みの利用が可能です。

民事信託は後見制度と比べてより私的自治の側面が強いので、プライバシー保護が強く求められる場合には民事信託の方がより適当な手法といえます。

(ウ)負担付贈与・遺贈との違い

負担付き贈与・遺贈でも、自己の財産を他者に自分の望む方法で利用させることは可能です。負担付き贈与・遺贈は、任意に設定した負担を負うことを条件として財産を譲渡・遺贈する単独行為なので、簡便な手法ではあります。しかし、負担付き贈与・遺贈では、受贈者には負担を負う義務はありません。したがって、負担付き贈与・遺贈では、自己の財産を希望通りに管理・処分してもらえることが保証されないということです。

信託では、財産が託された受託者は信託の目的に沿った財産管理を義務付けられる事になるため、委託者は希望通りに財産を管理・処分してもらうことが期待できます。

![]()