生命保険がないためベストの解決にならなかった事例

生命保険がないためベストの解決にならなかった事例

1 事案1 「遺産の全体・詳細が判明していない場合」

(1)事案の概要

<経過>

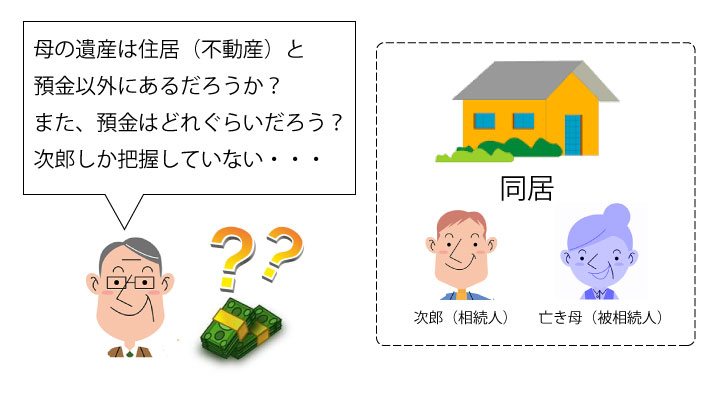

①相続人の太郎は亡き母(被相続人)の遺産に不動産(実家)と預金があることはわかっているが、他の遺産の存否や預金の額は把握していなかった。

②太郎は同じく相続人であり、母と同居していた次郎に、遺産分割の為、遺産の内容を聞いた。しかし、次郎は遺産について教えてくれなかった。

③弁護士が調査したところ、次郎は遺産の預金を使い込んでいるようである。

→太郎が受け取ることができる(法定)相続分を確保するためには、次郎は実家(不動産)を売るしかない。

④次郎は住み慣れた実家を出ていくことになってしまった。

<本事案のpoint>

次郎には遺産として太郎に支払うだけの十分な現金がなかった。

=現金があれば、太郎も納得し、次郎は実家に住み続ける事が出来た(ベストな解決)。

(2)解決策

◎不動産の扱い(誰に残すのか、売却するのか)とその価格を調べておく

◎不動産を承継させる相続人を受取人とする生命保険を契約しておく。

=遺産分割には現金が必要。その手当をしといてあげるということ。

不動産を承継させたい人に承継させるため!!

2 事案2 「不動産価格から争いになった場合」

(1)事案の概要

<経緯>

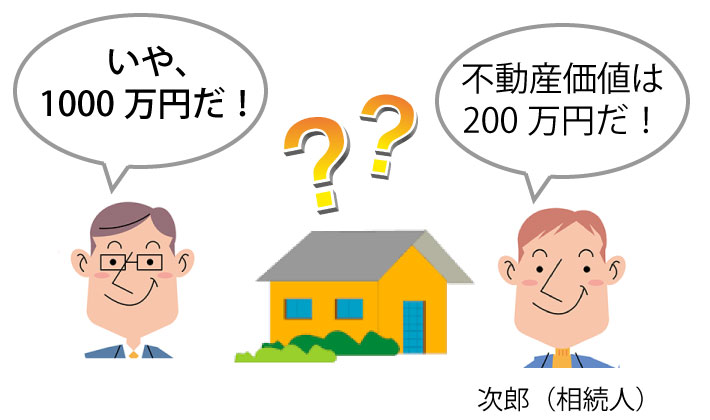

①両親が亡くなったため、相続人となった太郎と次郎は相続について話し合いをすることとした。遺産は実家(不動産)であったところ、実家に両親と同居していた次郎は100万円渡すので相続はこれで終了しようと言った。

②次郎は弁護士から言われた不動産の評価額(200万円)を元にしており、100万円は適切な金額だと主張している。

③太郎は評価額に納得がいかず、別の弁護士に依頼すると、その弁護士の評価は1000万円程度であり、遺産分割として妥当な金額は約500万円であると言われた。

④結局、太郎と次郎は話し合い、間をとって次郎が太郎に現金300万円を払うことで決着した。

<本事案のpoint>

不動産価値の評価が200万円、1000万円と大きく異なったことで問題が発生。

不動産の価値はその基礎となる計算額で大きく異なる。

(2)解決策

◎不動産の価格に関しては、相続対策につき信頼できる先に相談する。

◎それでも争われる可能性があるため、不動産を引き継がせるた人(または事情によっては不動産を引き継がない人)を受取人とする生命保険を作っておき、生前に「遺産分割で使う」旨を説明しておく。⇒いざというときの現金確保

![]()