相続税対策で法人化は本当に有効か? メリット・デメリットと判断ポイントを弁護士が解説

相続税対策としての法人化は、条件が合致した場合に大きな節税効果をもたらします。ただし、すべての方に適した方法ではありません。

法人化が有効なのは、

・賃貸不動産を複数所有している

・毎年の事業利益が500万円から800万円を超える個人事業主

・自社株を含む資産額が基礎控除を大きく上回る中小企業オーナー

といったケースです。

反対に、

・自宅と少額の預貯金のみを所有している

・相続財産が基礎控除(3,000万円+600万円×法定相続人の数)の範囲内に収まる

などのケースでは、法人設立費用と維持コストが節税額を上回る可能性があります。

本記事では、法人化が相続税対策となる仕組みから、メリットとデメリット、自分のケースが法人化に適しているかを判断するための具体的なチェック項目まで、相続問題に強い弁護士がわかりやすくご紹介します。

法人化が相続税対策になる仕組み

会社を設立することが相続税の負担軽減につながるのは、財産の所有主体を個人から法人に切り替えることで、相続発生時に被相続人の財産として計算される範囲を縮小できるからです。

たとえば、賃貸アパートを個人で所有している場合、建物と土地、家賃収入から形成された預金は、すべて相続財産として課税の対象になります。建物を法人に売却して法人所有に切り替えると、以後の家賃収入は法人に帰属し、個人の手元には残りません。

代わりに被相続人本人や配偶者、子を役員に就任させておけば、法人から役員報酬という形で生活に必要な額を受け取れます。この仕組みにより、個人の財産が毎年積み上がっていく流れを止められます。

さらに、相続人をあらかじめ会社の株主に設定しておくと、家賃収入から生まれた利益は当初から相続人側の財産として蓄積されていきます。

被相続人の死亡後に遺産分割を行うのではなく、生前から段階的に次の世代へ財産を移転していけることが、このスキームの核心です。ただし、効果が出るまでに時間を要するため、節税効果を大きくするためには早期に着手する必要があります。

相続税対策として法人化するメリット

法人化が相続税対策として有効とされる理由は複数あります。代表的なメリットを確認していきます。

相続財産の増加を抑えられる

最大のメリットは、家賃収入や事業利益が個人ではなく法人に蓄積されるため、被相続人の財産増加そのものを抑制できることです。個人所有のままでは、毎年の所得から税金と生活費を差し引いた残余額が、そのまま相続財産に加算されてしまいます。法人化しておけば増加部分を法人側に切り分けられるので、相続税の課税対象を大幅に縮小できます。

家族への所得分散ができる

家族を役員に就任させて役員報酬を支払えることは、法人化のメリットです。たとえば、本人が単独で年間1,500万円の不動産所得を受け取っている場合、所得税と住民税を合わせた税率は高水準に達します。

しかし、配偶者と子2名を役員とし、それぞれに役員報酬を支給すれば、所得が4名に分散されて一人あたりの税率は低下します。受け取った家族側では、給与所得控除後の金額に対して課税されるため、より有利な結果になるのです。

経費として認められる範囲が広がる

法人化することで、個人事業主では経費算入が困難であった支出も経費処理できる場合があります。たとえば、法人契約の生命保険料、家族役員への退職金、社宅としての住宅費用などです。

ただし、生命保険料については2019年の法人税基本通達の改正により、保険の種類や最高解約返戻率の水準に応じて、支払保険料のうち資産計上すべき割合が定められています。解約返戻率が高い商品ほど資産計上の比率が上がり、その分だけ損金算入できる金額は少なくなるため注意しましょう。

赤字を10年間繰り越せる

法人の場合、ある事業年度に赤字が発生しても、損失を最長10年間繰り越し、将来の黒字年度の所得と相殺できます。個人事業主の青色申告では繰越期間が3年に限定されているため、長期的な視点で事業を捉える場合、法人の方が柔軟な対応が可能です。

法人化のデメリットとコスト

法人化には相応の負担も存在します。これらを理解しないまま設立に踏み切ると、節税どころか持ち出しが増加する結果になりかねません。法人化にともなうデメリットとコストを確認しましょう。

設立時にまとまった費用がかかる

株式会社を設立する際は、定款認証の手数料と登録免許税を合わせて、おおむね22万円から25万円程度の初期費用が必要になります。

定款認証手数料は資本金の額に応じた段階制で、資本金100万円未満で3万円、100万円以上300万円未満で4万円、300万円以上で5万円が原則です(2024年12月以降、発起人3名以下・自然人のみ・取締役会非設置などの一定要件を満たす場合は1万5,000円に軽減される特例あり)。

登録免許税は資本金の0.7%または15万円のいずれか高い方となります。

赤字でも毎年かかる税金がある

法人住民税には「均等割」と呼ばれる仕組みがあり、赤字決算の事業年度であっても納税義務が生じます。

資本金1,000万円以下・従業員50人以下の法人であれば、道府県民税と市町村民税を合わせて年7万円が標準的な水準です。

社会保険への加入が義務となる

法人化すると、代表者一人のみの会社であっても、原則として社会保険(健康保険および厚生年金)への加入義務が発生します。役員報酬の額に応じて保険料が算定されるため、想定よりもキャッシュアウトが膨らむケースもあることに注意しましょう。

会計処理と税務申告が複雑化するため、税理士に払う顧問料が必要

個人の確定申告と比較すると、法人の決算と税務申告は手続きが格段に複雑です。そのため実務上は税理士との顧問契約を結ぶことが一般的で、年間数十万円の顧問料が継続的に発生します。

不動産を法人に移す際に別の税金が発生する

個人所有の不動産を法人に移す場合、原則として法人への売却という形式を取ります。売却益が発生すれば個人側に譲渡所得税が課税され、法人側では不動産取得税と登録免許税が発生します。「法人化さえすれば節税できる」と単純に判断すると、移転時のコストによって節税効果が相殺されてしまう場合もあるため事前のシミュレーションが不可欠です。

法人化で達成できること、できないこと

メリットとデメリットの両面を見てきましたが、ここで法人化の効果の範囲をあらためて整理しておきましょう。

法人化で実現できるのは、あくまで「個人の相続財産が今後増加していく流れを抑制する」ことです。すでに被相続人名義になっている不動産や預貯金、有価証券は、法人化の時点で切り離せない限り、相続財産としてそのまま評価され続けます。法人化は将来の増加分に対する対策であって、現時点の既存財産を圧縮する効果はありません。

また、当然のことながら、法人化後に被相続人が法人の株式を保有していれば、その株式自体が相続財産として評価されます。株式の評価額は法人の純資産や収益性によって算定されるため、優良法人であるほど株価が高くなり、相続税の課税対象として相応の金額が計上されます。節税効果を高めるためには、本人名義の株式を最小化しておくことが必須です。

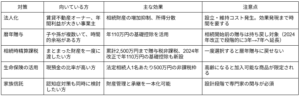

法人化と他の相続税対策の比較

相続税対策の選択肢は法人化のみではありません。代表的な手段と特徴を整理します。

「法人化は初期コストと手続き負担が最も大きい一方で、長期的な節税効果も最大」「生命保険の活用は手軽さが魅力だが、節税可能な金額には上限がある」というように、各手段にはメリット・デメリットがあります。そのため実務上は複数の手段を組み合わせるアプローチが合理的です。

ケース別シミュレーション:あなたの状況は法人化に向いているか

典型的な4つのケースを取り上げて、それぞれ法人化が適しているかを検討します。自分の状況に近いケースを参考にしてください。

ケース1:会社員A・自宅と現預金5,000万円・子2名

Aの相続財産は約5,000万円、法定相続人は配偶者と子2名の計3名です。基礎控除額は3,000万円+600万円×3名=4,800万円となるため、課税対象となるのは差額の200万円程度にとどまります。配偶者の税額軽減を適用すれば、実際の納税額はゼロに近い水準に収まる見込みです。

このケースで法人化を検討するメリットはほぼありません。設立費用と維持コストが得られる節税額を大きく上回ってしまうからです。Aに適した対策は、生命保険の非課税枠の活用や暦年贈与の特例など、より身近で手軽な方法です。

ケース2:不動産オーナーB・賃貸アパート2棟・年間家賃収入1,500万円・子2名

Bは賃貸経営を継続しており、毎年の家賃収入が現預金として積み上がっている状況です。このまま個人所有を続けると、相続発生時には建物・土地に加えて、過去の家賃から蓄積された預金もすべて相続財産として課税対象になります。

Bのケースは、法人化が相続税対策として最も効果を発揮する典型例です。建物を法人所有に切り替え、配偶者と子2名を役員に就任させれば、家賃収入を家族に分散させつつ、本人の財産の増加を抑制できます。

仮に、家賃から諸経費を差し引いた手残りが年間800万円あるとすると、20年間で1億6,000万円が相続財産に上乗せされる計算です。法人所有に切り替えて3名で役員報酬を分け合えば、本人の手元に残る金額は年200万円程度に抑えられるので、20年で4,000万円、差し引き1億2,000万円分を相続財産から切り離せる見込みです。設立・維持コストを考慮しても、長期的には採算の合う水準です。

ケース3:個人事業主C・年間利益800万円・子1名

Cは個人事業で安定した利益を上げており、相続財産の中心は事業用資産と預貯金です。年間利益が800万円の水準になると、所得税と住民税の負担も軽視できない金額になります。

このケースでは、相続税対策というよりも、まずは所得税の節税効果を狙った法人成りを検討する価値があります。法人化により、C自身に役員報酬を支給することで給与所得控除が使えるようになり、家族を役員とすることで所得分散も可能になります。相続税対策は、この副次的効果として位置づけるのが現実的な考え方です。

ケース4:中小企業オーナーD・自社株を保有

Dはすでに会社を経営しており、自社株が相続財産の大部分を占めています。自社株は評価額が高くなりやすく、業績が良好な会社ほど相続税の負担が重くなる傾向があるので要注意です。

このケースでは新規に法人を設立するのではなく、「持株会社」を活用した事業承継が選択肢になります。後継者である子が新しく会社を作り、その会社がDから自社株を買い取る方式です。買取後に株価が上がっても、上昇分は後継者側の資産として積み上がり、D個人の株式評価は買取時点の価額で固定されます。

ただし実行ハードルは高く、買取資金の調達や譲渡所得税の負担など検討事項は多岐にわたるため、税理士・弁護士との連携が不可欠です。

法人化を判断するためのチェックフロー

ここまでの内容を踏まえても、法人化を検討すべきか判断に迷うかもしれません。4つのステップで考えるチェックフローを作成したので参考にしてください。

ステップ1:相続財産の総額をチェック

相続財産の総額が基礎控除(3,000万円+600万円×法定相続人の数)を超えそうかを確認してください。

→ 超えない見込みの方:法人化は不要です。生命保険の非課税枠(法定相続人1名あたり500万円)の活用や、暦年贈与の範囲内(年110万円)での段階的な資産移転で十分に対応できます。

→ 超える見込みの方:ステップ2へ進んでください。

ステップ2:毎年積み上がる収入の有無

賃貸不動産や事業利益など、毎年積み上がる収入があるかを確認してください。

→ ない方:法人化のメリットは限定的です。すでにある財産を圧縮する方向の対策、つまり生前贈与や相続時精算課税制度の活用、家族信託を検討してください。

→ ある方:ステップ3へ進んでください。

ステップ3:収入の規模を確認

毎年積み上がる収入は年間500万〜800万円を超えますか?

→ 超えない方:法人化コストに見合わない可能性があります。設立・維持費用の試算と、現状維持(個人のまま)の場合の相続税額を比較したうえで判断してください。

→ 超える方:ステップ4へ進んでください。

ステップ4:時間的余裕の確認

相続発生までおおむね10年以上の時間的余裕がありますか?

→ ない方:短期では法人化の効果が出にくいため、生前贈与や生命保険の活用など、即効性のある対策を優先してください。

→ ある方:法人化を本格的に検討する価値があります。税理士・弁護士へ早期に相談してください。

上記フローは大まかな目安です。実際には「保有財産の内訳」「家族構成」「相続人の状況」等によって判断が変わります。

ご自身の状況に関する詳細な情報を集めて、相続と税務に精通した弁護士や税理士に相談することをおすすめします。

法人化を成功させるための実務上の注意点

法人化にあたってはいくつか実務上の注意点があります。設立後に後悔しないよう押さえるべきポイントをまとめました。

会社形態は株式会社がおすすめ

設立費用は株式会社よりも合同会社の方が抑えられます。しかし、社会的信用度や事業承継のしやすさを考えると株式会社を選ぶのが妥当です。合同会社は持分の譲渡に社員全員の同意が必要になるなど、承継時に手続きが煩雑になる場面もあります。長期にわたる相続税対策であれば、株式会社の方が手続き面で有利でしょう。

株主構成は慎重に決定する

株式を誰にどれだけ保有させるかは、節税効果に大きく影響します。被相続人が100%保有したままだと、その株式自体が将来の相続財産となるため、設立段階から相続人となる予定の家族を株主に設定しておくのが基本です。

注意したいのは、子を株主とする場合の出資金の扱いです。親が代わりに払い込むと贈与とみなされ、贈与税が課される可能性があります。原資を誰が負担するかを明確にし、必要に応じて年110万円の基礎控除の範囲内で資金を移しておきましょう。

また、議決権の過半数を誰に持たせるか、種類株式の活用などもあわせて検討しておくと、相続人同士の紛争リスクを軽減できます。

役員報酬は実態に見合った金額とする

家族を役員に就任させて所得分散を図る場合、役員報酬は実際の業務実態に見合った金額でなければなりません。業務実態のない家族に高額の報酬を支給していると、税務調査で否認されるリスクがあります。

役員報酬の水準を決める際は、同業他社の相場や担当業務の内容、勤務時間を客観的に説明できるかがポイントです。後日の税務調査に備えて、役員就任時に業務内容と報酬額を議事録に記載しておきましょう。

不動産の移転方法を誤らない

不動産を法人に移す方式は3種類あります。管理委託方式は移転コストが最小限ですが、法人に移せるのは家賃の5〜10%程度の管理料のみで節税効果は限定的です。サブリース方式は法人が個人から一括で借り上げて転貸する形で、家賃の15〜20%程度を法人側に取り込めます。

節税効果が最も大きいのは不動産所有方式です。不動産の名義を法人に移すため賃料収入全額が法人に帰属します。ただし、移転時の譲渡所得税や不動産取得税、登録免許税の負担も重くなります。物件の条件によって最適解が変わるため、専門家による事前のシミュレーションが欠かせません。

早期に着手する

相続税対策としての法人化は効果が出るまでに時間を要します。設立の翌年から即座に節税できるわけではなく、家賃や利益が法人に蓄積されていくにつれて、相続財産との差が段階的に広がっていく仕組みだからです。相続発生の直前にあわてて設立しても効果はほとんど出ません。被相続人が健康な時期から、長い時間軸で取り組むことが重要です。

まとめ

法人化による相続税対策は、賃貸不動産や事業利益など毎年積み上がる収入があり、相続まで時間的余裕がある方にとっては有力な選択肢です。一方、相続財産が基礎控除の範囲内に収まる見込みの方や時間的余裕がない方には、生命保険や生前贈与の方が適しています。

「法人化ありき」ではなく、財産構成・家族構成・ライフプランに照らして必要かを冷静に判断することが大切です。株主構成の設計や事業承継、相続人間のトラブル防止を検討する場面では、税理士に加えて弁護士の関与が望ましいでしょう。

相続税対策として法人化すべきか迷った場合は、相続問題の解決実績が豊富な弁護士法人i(東大阪法律事務所・奈良法律事務所)にご相談ください。初回の法律相談は無料です。土曜日も対応していますのでお気軽にお問い合わせください。

![]()