遺言執行者の権限 配偶者居住権特別寄与制度

相続法改正 弁護士と税理士が教える 現場実務への影響 第2遺言執行者の権限 配偶者居住権特別寄与制度

目次

Ⅳ.遺言執行者の権限の明確化

Ⅴ.預貯金債権払戻し・遺産処分等に関する見直し

Ⅵ.配偶者居住権の創設

Ⅶ. 相続人以外の者の貢献の考慮―特別の寄与

|

【民法関係】 |

|

[民法関係 施行日一覧] |

|

【税制関係】 2018/12/14 与党税制改正大綱 2018/12/21 同大綱閣議決定 2019/2/5 法案国会提出 2019/3/27 可決成立 2019/3/29 公布 2019/4/1 施行 |

Ⅳ.遺言執行者の権限の明確化 (2019年7月1日施行)

|

遺言執行者の法的地位につき「相続人の代理人とみなす」(旧法1015条)といった規定はあったものの、その内客によっては執行者と相続人との利害の対立、遺言内容に関する相続人間の意見の不一致などが生じ、一部の相続人の非協力などの事象が起きて、遺言者の意思を実現すべき執行者の業務が公正かつスムーズになされない場面も散見されたことから、新法の条文上、執行者の権限が明確化された。 |

(ポイント)

① 執行業務の目的が「遺言の内容を実現するため」である旨が明記された。

(新法1012条)

②執行者が執行者であることを示して行った権限内行為は一部の相続人と利害が 対立する場合であっても、相続人に対して直接、その効力が及ぶこととされた。

(新法1015条)

③遺言執行者が定められている場合には、執行者が第三者に執行業務を復任する場 合を除き、遺贈の履行は原則として執行者のみしか行えない(相続人や第三者がこれを代行することを認めない)こととされた。

(新法1012条2項)

④遺言執行を妨げるため、一部の相続人が財産処分等を行った場合には、これを条 件付き(善意の第三者には対抗できない)無効とした。

(新法1013条2項)

⑤遺言執行者は、被相続人から特定の財産を相続させる旨を定めた遺言により各相続人が単独もしくは共同で相続することとなる財産に関して、第三者への対抗要件を具備するための名義変更手続等(登記・登録)を行える。

(新法1014条2項)

(趣旨)

「相続させる」文言の遺言 遺産分割方法の指定である★判例調べる遺贈の場合には執行者が登記できるが、「相続させる」遺言の場合何らの行為を要せず権利移転が発生する。

→受遺者が単独で登記申請できると解されており、執行者が登記申請できるのか権限が不明確であったので権限を明確にした。

⑥「相続させる」旨の遺言(特定財産承継遺言)の対象が預貯金債権である場合、遺言執行者は、遺言内容実現のため、名義変更、預貯金の払戻し請求、預貯金の契約に係る契約の解約の申入れができる。

(新法1014条2項・3項)

(趣旨)

原則として債権が当然分割されれば相続人自ら払い戻しできるので執行の余地がないことになる。しかし、実務上不都合なので執行者の権限を明確にした。

(影響予測)

⇒遺言執行者が専ら遺言内容を実現することは、権限であること、必ずしも相続人 の利益のためだけに職務を行うものではないことが明確となった。

「相続させる」旨の遺言(特定財産承継遺言)でも、遺言内容実現のため、対象財産の名義変更手続、及び預貯金の払戻し・解約の権限を有することが明確となった。

他方、この場合に、相続させる旨の遺言で財産を取得した者の権原については、謳われておらず、現行の運用が継続するものと推測される。

→相続させる遺言で物権 債権を取得した当事者は従前通り受遺者自ら名義変更等が可能である。(執行者と受遺者双方から手続きが可能となる)

税務

1 「相続させる」遺言での相続税→「遺贈する」でも何でも人の死を原因とするときは相続税の課税対象となる。

★相続税は被相続人との親等により加算がある

★調べる

★相続人でない第三者に遺贈しても相続税がかかる

★調べる

「相続させる」遺言のメリット 登録免許税が遺贈より安くすむ。

Ⅴ.預貯金債権払戻し・遺産処分等に関する見直し (2019年7月1日施行)

|

最高裁の判断により、遺産分割が確定するまで相続人が単独では払戻しができないこととされた遺産中の預貯金につき、相続開始時の債権額の1/3に各相続人の法定相続分を乗じた額(一行あたり、最大150万円を限度とする)<括弧書き部分は政令>につき、単独で行使することができることとされた。 (新法909条の2) また、相続開始後、遺産分割前に一部の相続人により預金の引き出し等不当な遺産の処分がなされた場合、処分者以外の相続人の同意があれば、これを遺産分割の対象に含めることとされた。 (新法906条の2) |

(ポイント)

(趣旨)

① 平成28年12月19日最高裁大法廷の決定により★判例調査、相続された預貯金債権は遺産分割の対象財産に含まれることとなり、それまでは実務上、是認されていた共同相続人による単独での払戻し(分割債権を当然取得するとして)ができないこととされた。

② ①の状態のままでは、生活費や葬式費用、相続債務の弁済等などの当面の必要資 金ですら、遺産分割確定前には引き出しができないこととなり、著しく共同相続人の利益を損なう状況となっていた。

③ 当然分割説を貫くと債権について遺産分割の必要が無いことになる。

しかし、実務上預金は、不動産等を分割する際の調整機能を果たす、分割対象に含めないと円滑な分割協議が進まないから対象にした。

④ ②の相続人の資金需要に対応するため、まず家事事件手続法の改正により、他の 相続人の利益を害しない限り、仮払の必要がある預貯金債権につき、家庭裁判所 の判断で、仮分割の仮処分による引き出しが認められるようになった。

⑤ さらに相続開始時の債権額の1/3に各相続人の法定相続分を乗じた額については、 現場での混乱を軽減回避するため、③の家庭裁判所の判断を経ずに、各相続人が単独で金融機関の窓口における支払いを受けられるようにした。

⑥ また、相続開始後に一部の相続人が遺産を処分した際、計算上生ずる不公平を是正する措置が新たに盛り込まれた。

cf 共同相続された相続財産については 原則として遺産共有となります(民法898条) 。

この遺産共有の解消は、 遺産分割の手続 によることになりますが、遺産共有となった遺産については 共同相続人がその共有持分を処分することは禁じられていません。

そして、処分がされた場合に遺産分割においてどのように処理すべきかについては 明文の規定はありません 。

遺産分割は分割の時に実際に存在する財産を分配する手続であるという考え方によれば、共同相続人の一人が遺産分割の前に遺産の一部を処分した場合には、処分された財産を除いた遺産を基準に遺産分割をすることとなりますが、そうすると処分をした者の最終的な取得額が処分が行われなかった場合と比べて大きくなり、他の共同相続人の遺産分割における取得額が小さくなるという計算上の不公平が生じることとなるとされています。

そこで改正法案906条の2は共同相続人の一人が、 遺産分割が終了するまでの間に、遺産に属す る財産を処

分し、当該財産が遺産から逸出した場合であっても、遺産分割の時においてなお存在するものとみなして 、遺産

分割を行うことを可能としました。

(影響予測)

⇒ 相続開始後、遺産分割が確定するまでの問に相続人に生じる様々な不利益や不公 平を是正し、これを救済する趣旨の改正であり、金融機関の窓口における混乱や 手続きの遅れなどによる不利益が改善されるものと予測される。

Ⅵ.配偶者居住権の創設 (2020年4月1日施行)

|

生存配偶者の居住権を保獲するため、新法の第8章に、原則として配偶者の生存期間中存続する(ただし、遺産分割協議や遺言において、これと異なる別段の定めを設けることは可能)長期居住権(第1節=配偶者居住権)と、居住用建物に関する遺産分割協議の成立日と相続開始時から半年を経過する日とのいずれか遅い日までしか存続しない応急措置的な短期居住権(第2節 |

(ポイント)

① 短期居住権・長期居住権の要件・効果は、第1巻Ⅱ.(婚姻期間20年以上の夫婦間の居住用不動産の贈与・遺贈)の影響予測に記載したとおり。

② 遺産分割もしくは遺贈の目的とされたことにより、生存配偶者が長期居住権を取 得した場合には、配偶者は居住用家屋の所有権を取得しなくとも、当該(相続開 始時に居住していた)建物に継続して居住することができる。

③ 居住用建物の所有者は配偶者に対して、配偶者居住権の設定登記を備えさせる義 務を負う。

(新法1031条)

★条文確認 BK:配偶者居住権付き建物を担保に取れるか?

④ 長期居住権を取得した生存配偶者には、その使用上、いわゆる善管注意義務がある。

(新法1032条1項)

⑤ 長期居住権は譲渡することができない。(同条2項)

⑥ 配偶者は、所有者の承諾なしに居住建物の増改築をすることができない。

(同条3項)

⑦ 配偶者は居住建物の使用及び収益に必要な修繕をすることができ、通常の必要費を負担する。

(新法1033・1034条) 通常必要費 固定資産税も含まれる(使用貸借でも同じ)

(影響予測) 税務

⇒法務省は「長期居住権の簡易な評価方法について」という独自案を発表しているが、財務省はこれとは異なる独自の評価方法(次頁)を創設し、2019年の税制改正大綱に盛り込んだ。

今後、実務の遺産分割協議の現場においては、殊に相続税が課税される事案につき、税制で定められた財産評価方法が優先される可能性が高いものと思われる。

また、この制度の活用により、配偶者は遺産分割上、従来より多くの金融資産 の取得が可能。

★暦年贈与は相続時に加算されるのか

課税は 財務省の方式に従うとおもわれる

短期居住権は0円評価となる?

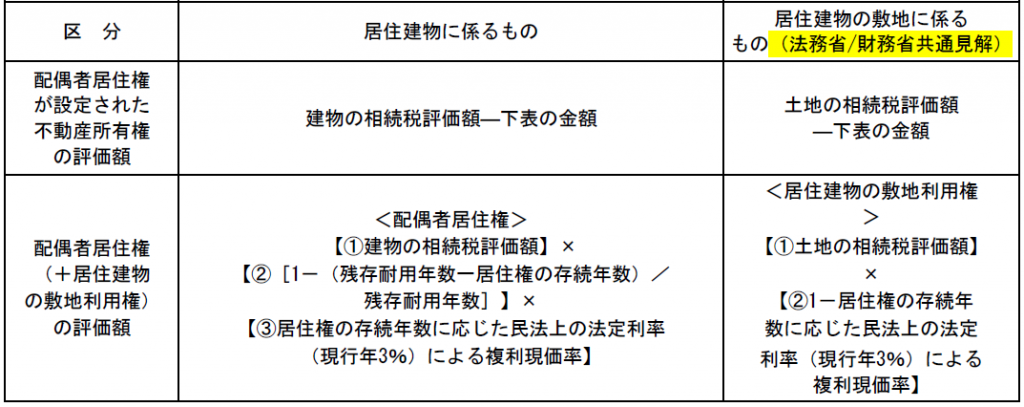

【配偶者居住権の税法上の評価方法】税務

(民法の施行と併せ、2020年4月1日に施行されるものと推定される)

※残存耐用年数=居住建物につき所得税で定められた住宅用の耐用年数×1.5-居住建物の築後経過年数

※居住権の存続年数①(配偶者居住権の存続期間が終身である場合)=配偶者の平均余命年数

※居住権の存続年数②(上記以外)=遺言書又は遺産分割協議により定められた配偶者居住権の存続期間の年数(平均余命を上限)

趣旨)評価の基本は 土地建物の評価-土地建物の配偶者居住権付きの評価(子供所有)=配偶者居住権の評価(妻)

(ポイント)

① 配偶者居住権は民法上、本来は居住建物のみに係るものであるが、実務上は居住 建物の敷地に対してもその利用権が及ぶとの解釈により、配偶者は土地・建物双 方の利用権を取得するとの前提で相続税の課税を考える。

② 配偶者居住権が設定された不動産所有権の評価額は、建物は配偶者居住権、土地 は居住建物の敷地利用権を各々の相続税評価額から控除したものとなる。

③ 配偶者が取得する居住建物の敷地利用権は、小規模宅地等の特定居住用宅地等の特例の適用対象とする。

★配偶者の土地利用について適用がある。同居しない子供(不動産取得者)について適用がない。

④ 物納劣後財産(一定の場合における物納申請却下の対象)の範囲に居住建物及びその敷地を加える。物納として受け付けない。

⑤ 配偶者居住権の設定登記に係る登録免許税として、『(居住建物の固定資産税評価額)×2/1000』を課する。

<税務上の影響>当局の狙い

父が被相続人

子が居住用土地建物を取得して 妻が配偶者居住権を取得したとき

Ⅰ 父の相続について課税

子供:居住権控除した不動産評価に対する相続税でよい

妻:もともと相続税法上控除が大きい

Ⅱ 妻の死亡時

子供:居住権なしの不動産の取得 しかし、課税されることはない

これは、借地の土地を地主が返還を受けた際に課税がないのと同じ

贈与税も所得税も課税する根拠がない。

Ⅰ Ⅱより結果的に相続税は配偶者居住権を活用する方が節税となる。

Ⅶ.相続人以外の者の貢献の考慮一特別の寄与 (2019年7月1日施行)

【特別の寄与制度が創設された背景】

・旧法・新法のいずれにおいても寄与分は相続人のみにしか認められておらず、例 えば同居相続人の妻(長男の嫁)などが、被相続人(夫の父)の療養看護に努め、被相続人の財産の維持又は増加に寄与した場合であっても、当該妻は相続人ではないため、

寄与分を主張したり、何らかの財産の分配を請求したりといったことは認められ

ていない。

・これは、療養看護を全く行わなかった相続人であっても、正当に遺産の分配を受けることが可能である一方で、当該同居相続人の妻などは、被相続人が養子縁組をしたり、特定遺贈をしたりするなどの特段の便宜を図らない限り、基本的に遺産の分配を一切受けられない。 ⇒この取扱いにつき、介護の問題や姻族との同居の苦労等を考えると、不公平感 を覚えている者が多いとの指摘がなされている。

|

新法の第10章に新たな制度として、被相続人の療養看護に努めたことによ り、被相続人の財産の維持又は増加に特別の寄与をしたと認められる被相続 人の親族※(=特別寄与者)が、相続人に対して、当該特別寄与者の寄与に応じた額の金銭(=特別寄与料)に各相続人の法定相続分又は指定相続分を乗じた額を希求することができる制度が創設された。(新法1050条1項及び5項) |

※親族…①六親等内の血族、②配偶者、③三親等内の姻族(民法725条)

(ポイント)

① 特別寄与料の支払いにつき、各相続人との問で意見が折り合わず、協議が整わな い時には、特別寄与者は家庭裁判所に対してその審理と協議に代わる処分を請求 することができる。

(新法1050条2項)

② 当該請求は相続開始及び相続人を知った時から半年以内と相続開始から一年以 内のいずれか早い日までに行う必要がある。(同)

③ 特別寄与料の額は寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して定められる。(同条3項)

④ 特別寄与料の額には、被相続人が相続開始の時に有していた財産の価額から遺贈の価額を控除した残額を超えられないという限度額の定めがある。(同条4項)

(影響予測)

⇒この取扱いにより、同居相続人の妻などに対して、非同居の推定相続人などがこれまで以上に配慮せざるを得ない状況が現出するものと推測され、これまでよりも遺産分割協議がよりスムーズに行われていく効果が期待できる。

長男の嫁に配分がされうる 一方で、特別寄与者が遺産分割協議に間接的に関与することにより、権利関係 者が増加することとなり、結果的に遺産分割協議の内容が複雑化してしまう懸念もあろう。

(相続税の課税上の取扱い)税務

① 特別寄与者は、相続人から受領する特別寄与料を被相続人から遺贈により取得し たものとみなされ、相続税が課税される。

この際、兄弟姉妹や代襲相続人以外の 孫養子等と同様、二割加算の対象となる。

② 相続人が特別寄与者に対して、支払う特別寄与料は、当該相続人の相続税の課税 価格から控除する(相続人が特別寄者に対して支払う特別寄与料は、相続税の 課税上、代償金に近い取扱いとなる)。

債務ではないが控除して相続税を減縮できる。

③ 特別寄与者は、特別寄与料の取得により、相続税の申告義務が発生したことを知 った日から10ケ月以内に相続税の申告・納税を行わなければならない(実務的には特別寄与者=期限内申告、相続人=更正の請求の同時提出)。

法務税務 寄与者として相続人と特別寄与者がいる場合に寄与者の貢献で財産を維持できたが同じ寄与にもかかわらず特別寄与者の方が手取額が少なくなる(2割加算のため)

→相続税を考慮した上で分割を検討する必要がある。

![]()