自筆証書遺言 遺留分制度

相続法改正 弁護士と税理士が教える現場実務への影響 第1自筆証書遺言 遺留分制度

目次

I.自筆証書遺言の方式緩和とその保管制度の創設

Ⅱ.婚姻期間20年以上の夫婦間の居住用不動産の贈与・遺贈

Ⅲ.侵害額の請求方法など、全面的に改正された遺留分制度

|

【民法関係】 |

|

[民法関係 施行日一覧] |

|

【税制関係】 2018/12/14 与党税制改正大綱 2018/12/21 同大綱閣議決定 2019/2/5 法案国会提出 2019/3/27 可決成立 2019/3/29 公布 2019/4/1 施行 |

I.自筆証書遺言の方式緩和とその保管制度の創設

【自筆証書遺言作成における作成上の要件の一部緩和】

(2019年1月13日施行)

|

【・自筆証書によって遺言をするには、遺言者が、その全文、日付及び氏名を白書し、これに印を押さなければならない。( 旧法・新法9 68 条1項) ↓ ・自筆証書にこれと一体のものとして相続財産の全部又は一都の目録を添付する場合には、その目録については、自書することを要しない。この場合において、遺言者は、その目録の毎葉( 自書によらない記載がその両面にある場合にあっては、その両面) に署名し、印を押さなければならない。( 新法9 6 8 条2項) |

(ポイント)

① 文の部分につき、その全文、日付及び氏名を自署し、これに押印しなければならないことに変更はない。

② 添付する財産目録は、ワープロ書き、遺言者以外の者による代筆、不動産登記事項証明書・銀行の預金通帳の名義人記載欄及び残高部分のコピー等を添付することで足りるが、その全頁に遺言者の署名押印が必要である。

③遺言書本文に押捺される印と財産目録に押捺される印は、同一のものでなくとも よい。

また、遺言書本文と財産目録問に契印を押す必要はない。なお、花押を書くことでは要件を満たさない。

④財産目録の一部を訂正する場合には、当該箇所に対する加除・訂正その他の変更 それ自体は、自書による必要はないが、自書により変更箇所が指示され、そこに 署名がされ、変更の場所に押印がされていれば、遺言の加除・訂正その他の変更 としては有効である(法制審議会民法(相続関係)部会第1回~第26回資料25-2・14頁)。

(影響予測)

⇒ 財産目録を含めて自筆証書全体につき自筆を要件としていた旧法における自筆 証書遺言は、遺言者に負担であり、また、形式的な不備による無効原因を招来する可能性が高かった。これにより、遺言書作成がより身近なものとなり、遺言者 が遺言書を作成することが容易になり、自筆証書遺言の利用が促進されるものと 予測される。

とはいえ公正証書遺言の有用性

1遺言者の能力を確認し

2内容を確認公証する という意義は従前と変わらない

【自筆証書遺言書の保管制度の創設】

(2020年7月10日施行)

|

「法務局における遺言書の保管等に関する法律」が制定され、遺言書の保管制度が創設された。 |

(ポイント)

①遺言者は自ら作成した自筆証書遺言につき、遺言書保管所として指定された(住 所地・本籍地・所有不動産の所在地のいずれかを所管する)法務局に対して、当 該遺言の保管申請を行うことができる。

②上記法務局に対する申請は遺言者自らが出頭して行わなければならない(代理申請不可)。

③法務局の遺言書保管官は、当該遺言書が民法968条1項の定める方式(全文、日 付及び氏名の自書並びに押印)に適合しているか否か、及び所定の方法(一定書 類の提出及びヒアリング)により、本人確認を行う。

④遺言書保管官は遺言書原本を保管し、さらにその遺言書の画像情報その他を磁気 ディスク等に保管して管理する。

⑤遺言者はいつでも保管された遺言書の閲覧を請求し、さらに保管申請自体を撤回 することができる。なお、保管申請自体を撤回しなくとも、遺言書が、当該遺言を撤回する旨の遺言書、当該遺言と抵触する遺言書を作成した場合には、当該遺言の撤回の効力が生ずる。

⑥遺言者の死亡後、その関係相続人等(相続人・遺言執行者・権利関係者、遺言書 に記載された者等)は、法務大臣が指定するすべての法務局の遺言書保管官に対し、遺言書保管ファイルに記録されている事項を証明した「遺言書情報証明書」 の交付を請求でき、また、遺言書を保管している法務局の遺言書保管官に対し、 遺言書原本の閲覧を請求できる。

また、相続人から交付・閲覧請求があった場合、 他の相続人・執行者等に遺言書保管の事実が通知される。 なお、この遺言書情報証明書が、相続登記をする際の不動産登記法上の登記原 因証明となることが想定されているようである(前掲部会資料12・20頁)。

さらに、遺言書が保管されている事実自体についての証明書の交付を求める制度も別途ある。

⑦法務局に保管された自筆証書遺言については、通常の自筆・秘密証書に要請され る検認を要しない。(家裁に相続人全員を呼んで回覧するという面倒が減る)

⑧保管申請、閲覧請求、証明書交付請求の際には、所定の手数料を収入印紙により納付する必要がある。

(影響予測)

(趣旨)

⇒相続人が遺言書の存在に気づかず遺産分割協議を進めたことを無駄にすること、 複数の遺言書等の発見、一部の相続人から遺言書の偽造・変造の主張による生ず る紛争を防止できることになった。

遺言者は、遺言者の意思に従った遺言内容実現を望み、相続人間の紛争を望まないものであるから、この制度を利用する動機は十分にあり、多く利用されることになるものと推測する。 なお、本制度は、申請の際、形式的審査をするだけで、自筆証書遺言の前提と なる遺言者の遺言能力の存在等遺言の有効性を確定させるための制度ではない。

しかし、自ら出頭し本人確認が要請され、その際、申請者に能力上の問題がある ことが顕著であれば、法務局としては、受理しない、或いは状況について記録が される等の措置がとられるものと推測される。

従って、公証人役場における公正証書遺言の作成ほどの効力はないが、遺言能力の判定に影響を与える一要素にはなり得るものと推測する。

-

Ⅱ.婚姻期間 20 年以上の夫婦間の居住用不動産の贈与・遺贈

【婚姻20年以上の夫婦間の居住用不動産の贈与・遺贈への特別受益不適用】

(2019年7月1日施行)

|

「婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について特別受益を受けた者の相続分の調整規定を適用しない旨の意思を表示したものと推定する。(新法903条4項)。 |

(ポイント)

(趣旨)

①共同相続人のうちの1人が、被相続人から、遺贈や生計の資本等のため贈与を受けていた場合には、それらの財産の価額に相続時開始の財産に加えて、具体的な 相続分を計算するのが原則である(持戻し)。

改正法は、配偶者の死亡により残された配偶者の生活に配慮し、居住用の建物及びその敷地については、持戻しの 免除の意思表示があったものと推定するものとした。

したがって、夫婦が同居し ていた建物及び敷地が遺贈或いは生前贈与がなされていた場合、その財産の配偶者取得を認めるとともに、他の財産について、相続分に従った遺産分割協議等が なされることになった。

-

②税務従前の、税法(贈与税の配偶者控除及び生前贈与加算の不適用)と民法の不一致は解消される。

ただし、税法上、贈与の場合に限り2000万円の控除枠がある のに対して、本制度においては金額の多寡に制限はない。

★税務上どうなるのか

2000万円超過分については課税される。

妻から子供への相続については課税される★

③特別受益不適用は、贈与とともに遺贈にも適用される。

④従来、特別受益不適用(被相続人による持戻し免除の意思表示)の規定には「遺留分の規定に違反しない範囲でその効力を有する」とあり、被相続人の意思により、持戻しが免除された特別受益であっても、遺留分の計算上は考慮する必要があった。

この取扱いの考え方自体は新法においても変更されていない。

すなわち、遺留分算定の基礎財産は、

【被相続人が相続開始時点で有していた財産(積極財産。遺贈財産を含む)】+【贈与財産】-【相続債務の全額】

で、変更はない。

(影響予測)

⇒生存配偶者の保護については、まず、居住権の保障が民法改正に謳われた。

そのうち、短期居住権の保障につき、要件を①被相続人の財産に属していた建物に、②相続開始時に、③無償で、④居住していたこととし、効果を、遺産分割が行われる場合には分割による建物の帰属確定日、或いは相続開始から6ケ月経過する日の、いずれか遅い日までの問でその建物に居住することができる、とした。 長期居住権については、要件を①被相続人の財産に属していた建物に、②相続開始時に、③居住しており、④遺産分割や遺贈等により配偶者が配偶者居住権を取得することになったこととし、効果は、原則として終身、配偶者居住権が存続する、とした。

これに対し、本件は、被相続人が、配偶者とともに居住していた建物を遺贈・ 贈与で配偶者に取得させた場合には、持戻しの免除ということで、配偶者の遺産 からの取得分を実質増加させたものである。

配偶者の被相続人の財産の維持・形成に対する貢献にも配慮したものだが、この改正により、贈与等がなかったとした場合に比べ、配偶者はこれまでより最終的に多くの財産を取得できることとなる。

Ⅲ.侵害額の請求方法など、全面的に改正された遺留分制度

【遺留分制度が全面改正された背景】

(趣旨)

・現行法は、遺贈や贈与により、遺留分を侵害されたと主張する者が、受遺者・受贈者に対して遺留分減殺請求権を行使すれば、その結果、遺贈もしくは贈与され た財産につき、物権的な効果が発生し、それぞれの財産につき共有関係が生ずる、 ものとしていた。

しかしながら、生活や事業の本拠たる不動産や同族会社の自社 株式など、多くの主要財産が遺留分権利者と受遺者・受贈者との共有財産となっ てしまうことは、円滑な事業承継、生存配偶者の安定した居住等に支障が生じ、かつ複雑な法律関係が一時的にでも生ずることになった。

このため、当該共有関係の解消のためには共有物の分割・交換等の手段を講じざるを得ず、そのために遺留分減殺請求権の行使により発生した法律関係或いは紛争の解決のために、調停・訴訟等が必要となった。

さらに、相続財産等の速やかな処分ができず、速やかな相続債務の弁済や相続税を含む公租公課の支払い等に支障が生じていた。

そこで、現行法においても、民法1041条に規定された価額弁償(贈与又は遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れる)という手法を用いて、多くの問題を解決していた。

⇒実務上、ほとんどの遺留分権利者が価額弁償を望むという事実に鑑みて、侵害額の解消のために物権的な効力を認める「減殺」という従来の手法ではなく、 遺留分侵害額の請求という手法が採用された。

【「遺留分減殺請求」から「遺留分侵害額の請求」へ】

(2019年7月1日施行)

|

・遺留分権利者及びその承継人は、遺留分を保全するのに必要な限度で、遺 ↓ ・遺留分権利者及びその承継人は、受益者(特定の財産を相続させる旨の遺 |

(ポイント)

① 遺留分権利者に対して、相続財産等の全般に効果が及ぶ物権ではなく、遺留分侵 害額に応じた金銭債権を取得させる。

② 受遺者・受贈者に対して、共有物の分割・財産処分というプロセスを経ずに、遺 留分権利者が即時的に「遺留分侵害額の請求」を行うことを認める。

③金銭を直ちに準備できない受遺者・受贈者に配慮し、受遺者等の請求により、裁 判所が金銭債務の全部または一部の支払につき、相当の期限を許与することがで きる制度も併設された。(新法1047条5項)

(影響予測)

⇒不動産や同族会社の自社株式などが遺留分権利者と受遺者・受贈者との共有に なることはなくなり、遺贈や贈与の目的財産を受遺者等に与える旨の遺言者の 意思が尊重される。また、受遺者・受贈者は遺留分侵害額に応ずる金銭債務さ え負担すればその生活基盤を保障され、相続後の財産処分や事業承継等も円滑 に行えることとなる。

-

【遺留分算定基礎への価額算入の対象となる贈与の範囲の明確化】

(2019年7月1日施行)

(ポイント)

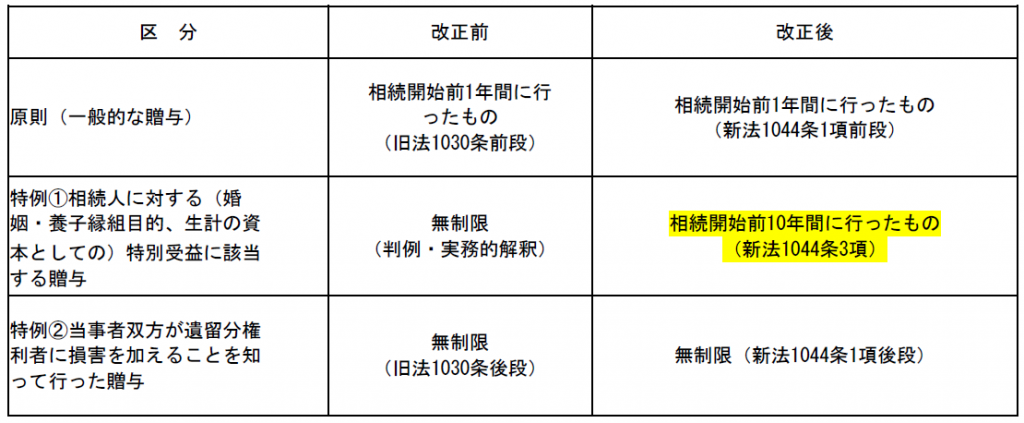

①遺留分算定基礎への贈与財産の価額算入の取扱いは、従来、原則として相続開始前1年間になされたものに限ることとされ、特例として相続人に対する特別受益に該当するもの(判例・実務的解釈)及び遺留分権利者に損害を加えることを知っていたものにつき、贈与の時期にかかわらず、無制限に算入することとされていた。

②上記①が新法の条文に取り込まれたが、その期間については、相続開始前10年間になされたものに限定された。

(趣旨)紛争の長期化を回避 証拠の散逸を回避(特例①は悪意要件なし)

cf特例②双方悪意 ⅰ贈与時ⅱ相続時の両時点で悪意の立証必要

(影響予測)

⇒特別受益が絡む事案に関して、遺留分に関する争いが徒に長期化することを防止する一定の効果が期待できる。

|

★ 税務 |

![]()