承継

承継

1 親族内承継と親族外承継

(1)事業承継の問題点

スムーズな承継の障害となる問題点を「親族内」「親族外」に分けて整理してみたいと思います。

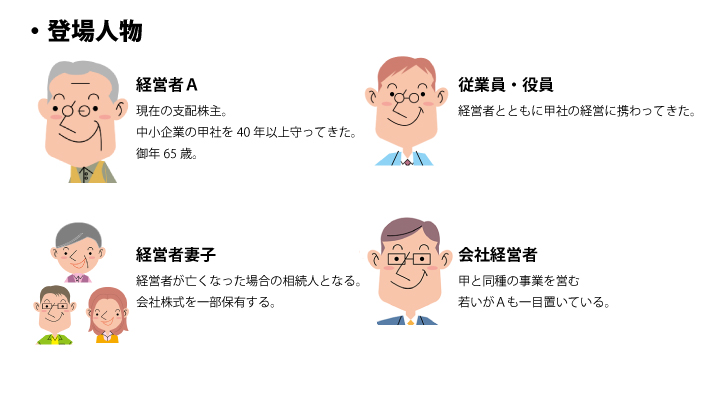

イメージしやすいように下のような登場人物を想定してみます。

(2)親族内事業承継の問題点

親族内の承継における問題点を整理していきます。

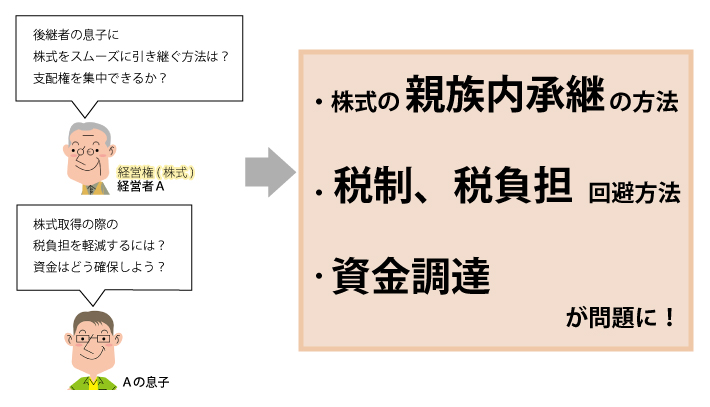

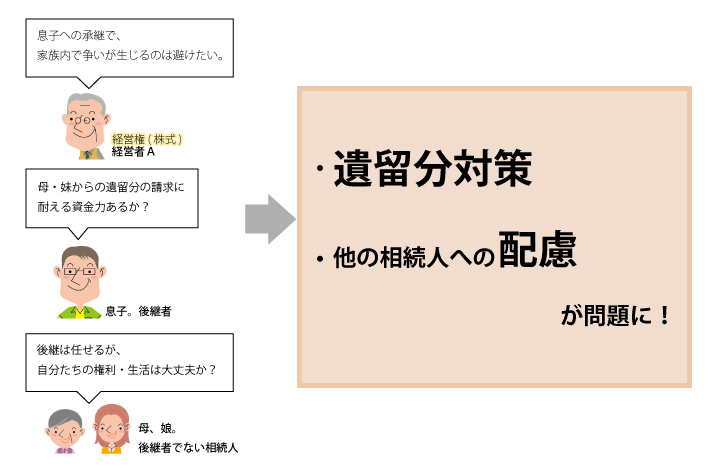

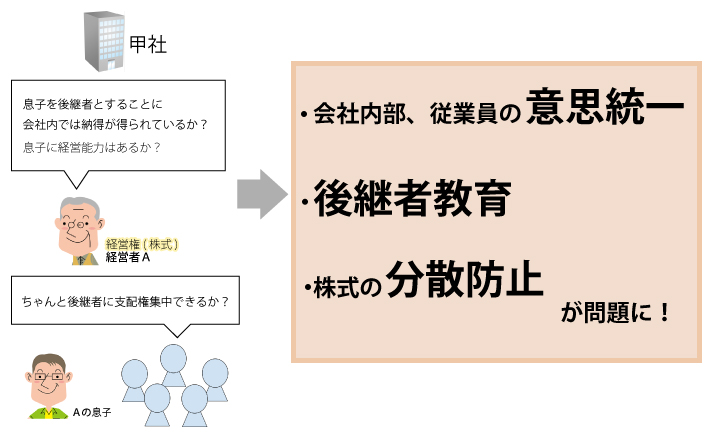

上の登場人物でいうと、経営者Aが息子を後継者とする場合を想定します。

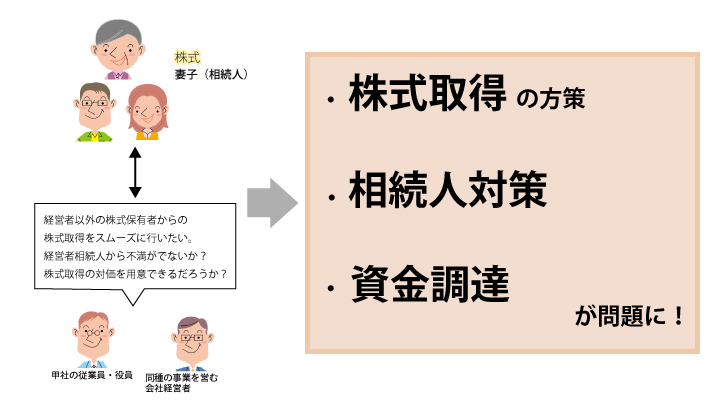

現経営者(父)、後継者(息子)⇒ 株式の贈与・相続の方法と税の問題

現経営者(父)、後継者(息子)、その他相続人(母、娘)⇒ 相続人間の問題

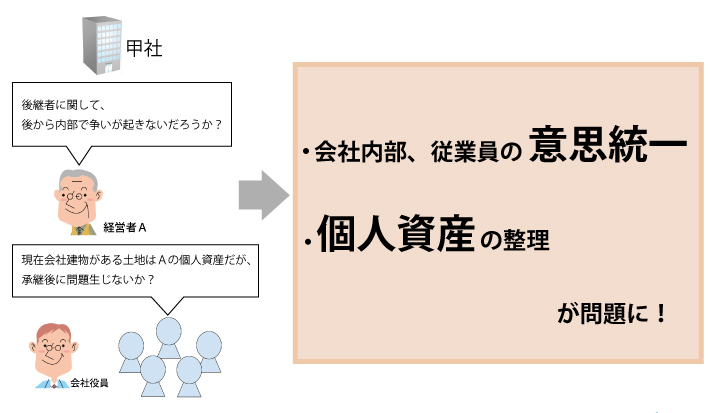

会社内部の人々⇒ 事業の安定した継続ができるかの問題

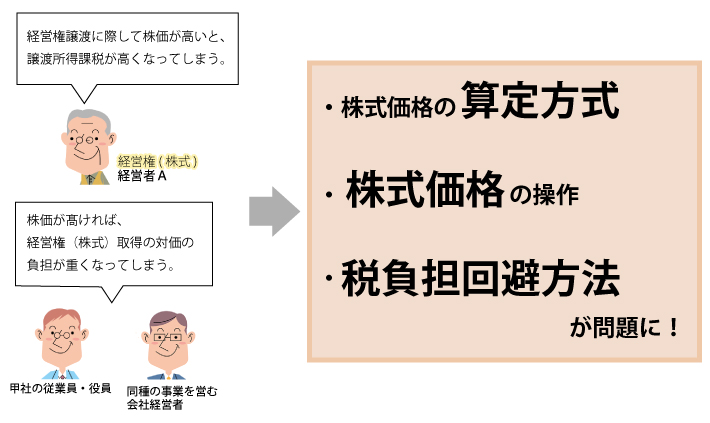

(3)親族外事業承継の問題点

ここでは、近年増加する親族以外への事業承継を取り上げます。

経営者Aが親族ではなく、従業員・役員や同種事業経営者を後継者とする場合を想定します。

現経営者、後継者⇒ 株価・税制に関する問題

後継者⇒ 資金調達、他の株式保有者や相続人に関する問題

会社内部の人々⇒ 事業の安定した継続ができるかの問題

(4)まとめ

上で見てきた親族内事業承継と親族外事業承継の問題点をまとめると以下のようになります。

株式移転の方法→下記2へ

株式移転に関する税制→下記3(1)へ

資金確保→下記3(2)へ

相続人対策→下記3(3)へ

会社内部の意思統一→下記3(4)へ

それぞれの問題について、親族内承継か親族外承継かで課題と対策は異なってきます。

株式移転に関しては、特に株価の評価や株価操作が重要です。以下の2で、まずこの点についてまとめ、次に3(1)~(4)でその他の問題について述べていきます。

2 株式(支配権)の移転

(1)株式移転(譲渡)の問題点

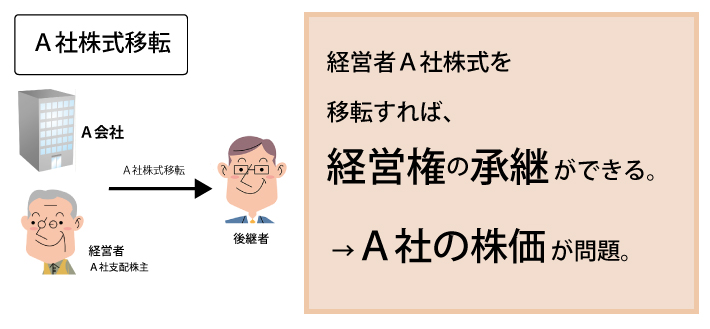

会社の経営権については、株式会社ならば株式を移転することで承継を行います。

親族内事業承継の場合には、生前の贈与、相続により現経営者から後継者の親族に株式を移転します。この場合に、現経営者が保有する株式の資産価値が高ければ、後継者はより多くの贈与税、相続税を負担しなければならなくなります。

親族外事業承継の場合には、相続では無理なので、譲渡等の方法により株式を移転する必要があります。株式の譲渡に際しては、株式の価額(株価)が高くなれば、譲渡する側にはより多くの譲渡所得課税がなされ、譲り受ける側は多くの対価を支払わなければならなくなります。つまり、株式を移転したい現経営者と後継者にとっては、株価を低額に抑えることが必要となります(もっとも、現経営者にとっては株価が低すぎては、事業を安売りすることになり、適当ではありません)。

そして、事業承継に際しては後継者が株式の過半数、さらには3分の2以上を確保できるかが重要です。なぜなら、会社内の最高の意思決定機関である株主総会においては、過半数以上の議決で行われる普通決議、3分の2以上の議決で行われる特別決議・特殊決議が行われるからです。特に、株式発行や組織再編といった会社の存立にかかわる事項を掌握するには3分の2以上の議決権を確保する必要があります。

親族以外の者が後継者となる場合には、これまでどおりの親族の繋がりによる会社経営は期待できないため、実質的に会社支配権を掌握する必要があります。そのため、後継者は場合によっては現経営者以外の株式保有者からも、株式を取得しなければなりません。当然、株式保有者にとっては株価は高い方が都合がよいです。

以上のことから、株式移転に際しては、株価の評価や株価を低く抑えられないか(株価操作)が問題となります。

(2)株価評価

ア 評価方法の決定

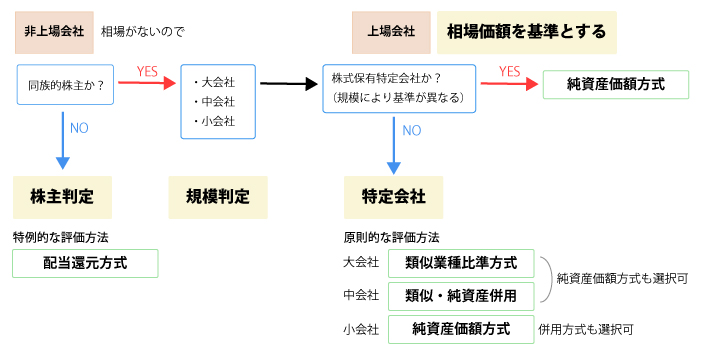

まずは、株価がどう評価されるかの問題です。株式移転の際の株価の計算方法は税制上決められています。当然、売り買いする当事者間では自由な価格で売買できますが、税制上適切な課税をするために「いくらで株を移転した」ことにするのかという計算方法が決まっています。つまり、現実に当事者がいくらで株式を移転しても、課税の際には税制上の計算方法の株価で移転したことにされるということです。そのため、基本的には現実の株式移転の対価も税制上の計算方法を基準に決めることになります。

上場会社であれば、相場があるので相場価額を基準とします。問題となるのは相場価額がない非上場会社の株式の価額です。計算方法としては、原則的な方法と特殊な方法があります。あくまで傾向としてですが、株価の評価の高低のイメージとしては、原則的方法(純資産方式>類似業種比準方式)>特殊な方式(配当還元方式)となります。

評価方法は、株式を取得する人の属性、会社の規模、会社の資産構成によって異なってきます。評価方法のフローチャートをまとめたのが以下の図になります。

イ 評価方法の特徴

株価評価方法ごとの特徴をみてみましょう。

(ア)純資産価額方式

会社の純資産の価額から株式価値を評価して、株価を算出する方法です。簡単なイメージとして、1株当たりの純資産額が株式の価値となります。

純資産については、帳簿価額でなく、実際の値上がり値下がり(含み益、含み損)を考慮した額となります。

メリットは、客観的に明確であることです。会社清算の際に重宝される計算方法です。

デメリットは、含み資産の評価によっては、株価が高く評価されるということです。

(イ)類似業種比準価額方式

類似の業種の株価を使って、自社の株価を算定する方法です。基準となる類似業種のデータは、国税庁が毎年「類似業種比準価額計算上の業種目及び業種目別株価等」という名称で作成しているので、これを参照します(国税庁HPを調べてみてください)。

計算方法の詳細も国税庁のHPに掲載されています。(国税庁HP「類似業種比準価額」

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/08/03.htm)

メリットとしては、比較する上場会社と同規模の会社であれば、客観的な株式価値を算出できます。

デメリットとしては、上場会社である同種の事業の会社との比較となるので、株価が高く出る可能性があります。また類似会社の選定に恣意が入る可能性もあります。

(ウ)配当還元方式

配当還元方式は、1株当たりの配当金の額と仮定の配当率(10%)から株式の額を計算します。これも、詳細な計算の公式があるので別途確認してください。この方式で計算して、純資産価額方式より高くなれば、純資産価額方式での評価を採用することができます。

株価が安く算定できる方式ですが、この方式が使えるのは、株式移転における取得者が「同族株主」(下記※参照)ではない場合に限られます。この方式で算定した額で株式移転して、実はこの方式が使えない場合だったときには、「低額譲渡」であるとして課税がされてしまいます。例えば、配当還元方式では50円/株であるとして代金500万円で10万株移転したところ、実は適正な計算方式では100円/株であるという場合には、本来の代金は1000万円であるので、株式を譲り渡した側から譲り受けた側に差額分500万円の贈与があったのと同様の課税がなされます。

| ※「同族株主」とは、「課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条((同族関係者の範囲))に規定する特殊の関係のある個人又は法人をいう。以下同じ。)の有する議決権の合計数がその会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいう。」とされています。ーーー財産評価基本通達188(1)よりーーー 以上の説明は少しややこしいですが、ある株式会社に議決権割合の50%を超える株式を有する株主のグループがあればそのグループに所属する株主が「同族株主」となり、50%を超えるグループが無い場合には30%を超えるグループに所属する株主が「同族株主」となるということです。 例えば、従業員持株会等は「同族関係者」に当たらないため、従業員持株会への株式譲渡は配当還元方式で安く行えます。これを利用して、会社経営者が保有株式の一部を従業員持株会に移転し、自身の資産評価を下げて相続税対策とすることがあります。 |

(3)株価操作

非上場会社における株価操作、特に株価引き下げの方法を見ていきましょう。ここでは、本稿が想定する中小規模の事業承継で考えていきます。上記の計算方法のチャート図から、中小規模会社(非上場)では純資産価額方式により株価が計算されることになります。

ア 純資産額の引き下げ

純資産価額方式では、純資産の価額と株価が連動するため、純資産額を下げることができれば株価を引き下げることができます。

そして、純資産額を下げる手っ取り早い方法が「損失を出すこと」です。具体的な方法としては以下のようなものが有ります。

(ア) 役員退職金の支給

役員退職のタイミングを計る必要があります。また、過大な退職金を支給すると法人税法上損金算入を否認されるおそれがあります。適正な退職金額の算定をするためにも、退職金に関する規程を整備しておくべきです。

(イ) 不良在庫の損金計上

株式譲渡時期に行う1回限りの方法です。

(ウ) 時価が簿価を下回る資産売却による含み損

これも同様に、株式譲渡時期に行う1回限りの方法です。

(エ) 損金算入可能な生命保険への加入

簿外資産となるので、表面上は利益が損金で減少しているように見えます。すぐに解約すると返戻金が少なく会社が損をするおそれがあるので、長期的な運用が必要です。

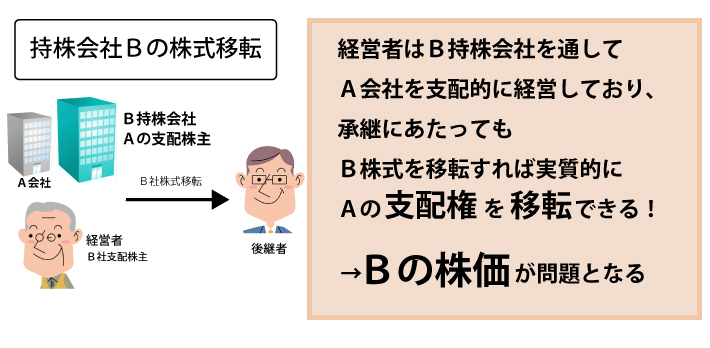

イ 持株会社の設立

また、テクニカルな株価引き下げの方法として、持株会社の設立の方法があります。

例えば、将来事業承継を考えているA会社があるとします。上記アではA会社自体の株価を引き下げて株式を後継者に移転しやすくするという方法をみてきました。これに対して、Aの株式(支配権)を有する持株会社(Bとする)を設立するという方法では、B会社の株式(支配権)を移転することで間接的にAの事業を承継できるので、B会社の株価の引き下げを考えればよいことになります。

持株会社の株価については別途計算方法が定めてあるので、これを利用して株価を低く抑えることが可能です。持株会社Bが、「総資産に占める子会社Aの株式の価額の割合が50%未満」で、かつ「開業3年以降の会社」であれば、B社の株式価額の計算方法に類似業種比準方式を選択できる場合があり、その場合にはB社の株価を比較的安く算定することができるので、株価引下げ方法となります。

しかし、新たにA会社の持株会社Bを設立する場合には、①「総資産に占める子会社の株式の価額の割合が50%以上(株式保有特定会社)である」こと、または②「開業3年未満の会社である」ことが多いです。①か②のいずれかに該当する場合には、株価の計算方法は高い額の出やすい純資産価額方式によらなければならないので、持株会社設立によって即時の株価引下げをすることはできません。

ただし、純資産価額方式による場合にも、株価引下げを行える場合があります。B社がA社株を保有して以降にA社が業績をあげA社株価が上昇すればB社の含み益となります。そして、この含み益について純資産価額方式においては法人税額等相当額控除が可能なので、その控除額分だけB社の資産を低く計算でき、B社の株価を引き下げる効果があります。まとめると、長期的に子会社の成長が見込める場合には、純資産価額方式でも株価の引き下げ効果があります。

(4)移転方法

ア 現経営者から後継者への移転

現経営者から後継者への株式移転の方法が、承継時の税負担の軽減に影響してきます。

(ア)暦年課税制度の利用

贈与税は1年間に贈与を受けた額に応じて課される税金です。この贈与税については基礎控除額として110万円が設定されています。つまり、1年間に110万円までは贈与を受けても課税されません。将来相続するつもりであった財産を毎年110万円分ずつ贈与しておけば、課税対象となる相続財産を減らすことができます。そのため、通常は親族相手の相続対策として使われる手法です。

親族以外の後継者に対して暦年贈与で株式を移転することも可能ですが、実際は親族以外の者に無償で株式を与えることは少ないでしょう。

(イ)中小企業経営承継円滑化法の利用

2016年4月より「中小企業経営承継円滑化法」が施行されています。この法律によって、中小企業の承継における難題である税負担について、負担軽減の制度が設けられました。それが、相続税・贈与税の納税猶予制度です。この制度についても、相続と無償の贈与の場合の利用なので、親族が後継者となる場合が想定されています。

贈与税の納税猶予制度については、後継者が贈与により取得した株式について、贈与以前から保有する株式を含めて発行済議決権株式の2/3を限度に、贈与税の納税が猶予されます。猶予は100%で、猶予を受けるには法に基づき都道府県知事の認可を受けることが必要で、5年までの猶予を得ることができます。猶予期間については諸々の継続要件が定められており、年次報告も必要となります。5年経過後にはさらに5年の納税猶予の継続の届出をすることができます。

相続税の納税猶予制度については、後継者が相続・遺贈により株式を取得した場合であること、猶予は80%であること以外は、贈与税の猶予制度と同様です。

(ウ)信託による事業承継

民事信託の手法を用いれば、現経営者の希望に応じた柔軟な承継が設計できます。後継者の税負担の都合を考えて時機に応じた承継を組み立てることもできます。

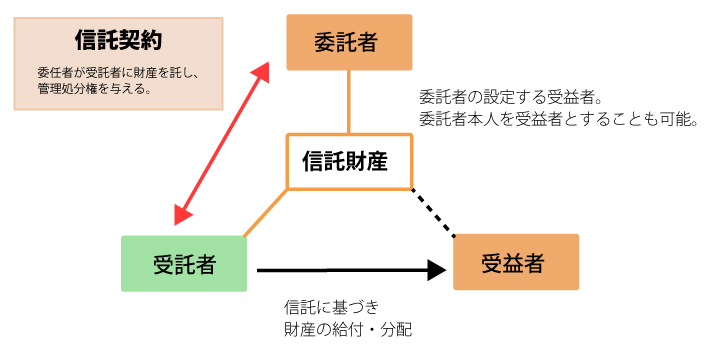

信託とは、財産を持つ人が信頼のおける他人にその財産を託して、一定の目的のもとで財産の管理・処分を任せる法律関係をいいます。委託者が財産を受託者に託し、受託者は受益者のために信託の目的に沿って財産を管理運用し、受益者が信託財産から利益の配分を受けるという関係になります。

信託財産について名義や実際の管理・運用は受託者が担い、管理・運用で生じる利益を得る受益者が実質的な財産の所有者として課税を受けることになります。そして、受益者が経済的利益を受ける時期により、贈与税が課されるのか、相続税が課されるのかが違ってきます。

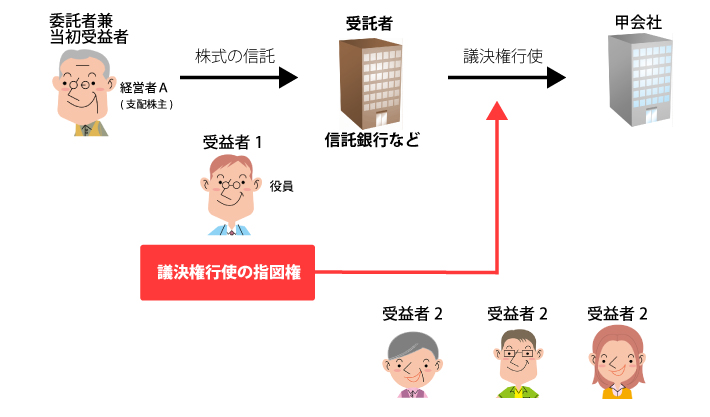

この民事信託は事業信託でも利用できます。ここでは 親族でない者が後継者で、相続人が複数いる場合を想定した事業信託を考えてみましょう。

冒頭の登場人物でいうと、経営者Aが親族でない会社従業員を後継者とする場合で、Aの相続人として妻、息子、娘がいるという場合です。

信託の手法としては、①自益信託、②他益信託の方法が使えます。

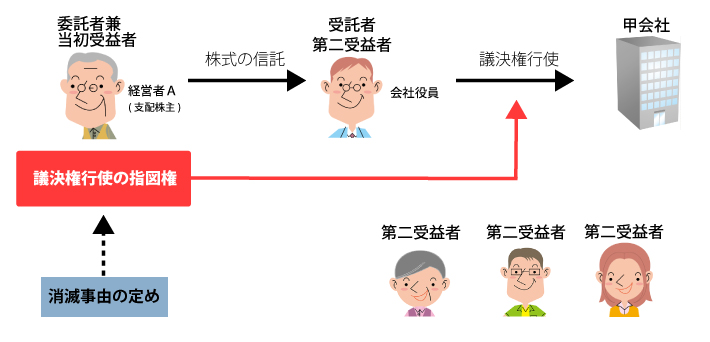

①自益信託

経営者Aを委託者兼受益者、後継者である会社役員を受託者、信託財産を株式とします。委託者自身が受益者となる信託を自益信託といいます。

信託の特徴として、信託財産の受益権を分割して帰属させることができます。通常、株式を信託すると受託者が株式を管理・行使することになりますが、受益者に「議決権行使の指図権」を付与するという設定をしておけば、株式の議決権行使に関する指示は受益者が行えるようになります。そして、議決権行使の指図権については、消滅事由を定めておきます。

経営者Aが経営を行えなくなる事由(死亡、認知症、事故等)を指図権の消滅事由としておけば、消滅により信託の原則通りに受託者が権利行使できるようになります。こうすれば、後継者の役員が指図権の消滅とともに、経営権を取得できます。

相続人との関係については、受益権で調整します。当初は受益者を経営者Aに設定しておき、移転事由を設定して、相続人ら及び後継者の役員を第二受益者とします。例えば、相続人らは各30%ずつ受益権の配分を受け、役員は10%の配分を受けるという設定が考えられます。こうすることで、相続人の遺留分にも配慮しておきます。

また、信託の終了事由や終了時における信託財産の帰属先も注意して決めておく必要があります。経営者Aの希望が、役員が経営に耐えなくなった場合には、自らの相続人に会社を託したいというのであれば、例えば終了事由は「役員〇〇の死亡、認知症と診断されたこと等」、残余財産帰属先は「妻、息子、娘で法定相続分に従い配分」と設定しておきます。

②他益信託

この他益信託のスキームでは、受益権を2種類に組み替えます。例えば、受益者1を「会社株式に割り当てられる配当の10%と議決権行使の指図権を取得する者」、受益者2を「会社株式に割り当てられる配当の30%を取得する者」としたうえで、会社役員を受益者1、相続人らを受益者2に設定しておくということが考えられます。こうすることで、経営に興味のない相続人は配当を得られるので不満を持ちにくいですし、後継者である役員は10%の配当を得ながら指図権により会社の経営を握ることができます。

イ 他の保有者から後継者への移転

後継者への事業のスムーズな承継のためには、後継者への株式(議決権)の集中が必要となります。特に親族以外の者を後継者とする場合には、後継者と友好的な株主で議決権の3分の2以上を得ることが望ましいです。そのためには、経営者以外の株式保有者からも株式を取得する必要がでてきます。

方法としては、①売買などで譲渡を受ける方法、②相続人等に対する株式の売渡し請求、③特別支配株主の株式等売渡請求があります。①が合意による方法、②③は株式保有者が合意に応じない場合にも使える方法です。

(ア)①売買などで譲渡を受ける方法

この方法では、上記の株価算定方法に基づき適正な株価を算定したうえで、株式保有者と交渉していくことになります。

(イ)②相続人等に対する株式の売渡し請求

この方法は、会社が定款で「相続等の一般承継が生じた場合には会社が株式取得者に売渡しを請求できる」という規定を設けることで利用できます(会社法174条)。売り渡し請求の決定には株主総会の特別決議が必要となりますが、会社の一方的な意思表示で株式を売り渡させることができます。なお、会社が株主から株式を取得する手段であるため、財源規制により分配可能利益の範囲内での取得に制限されます(会社法461条1項5号)。

(ウ)③特別支配株主の株式等売渡請求

平成26年の会社法改正により設けられた方法です。会社の議決権の10分の9を所有する株主(特別支配株主)が、公正な価格を提示して、株主全員にその保有する株式の全部を売り渡すことを請求することができます(会社法179条1項)。特別支配株主の一方的な意思表示で、株式(議決権)を集中させることができます。

いずれの方法をとるにせよ、後継者は株式取得の対価の資金を用意する必要があります。

この資金確保については後述の3(2)を参照してください。

3 その他の承継上の問題への対応策

(1)税制

株式(支配権)の移転でも触れましたが、改めて株式移転に関する税制を確認してみましょう。その上で、課税を抑える方法をみていきましょう。

まず、株式(支配権)承継に関する税金は次のようになります。

| 親族への承継 相続:承継者に相続税がかかる 贈与:承継者に贈与税がかかる |

| 親族以外への承継 贈与:承継者に贈与税がかかる 有償譲渡:現経営者に譲渡益課税がかかる |

以下では、課税を抑える方法を見ていきます。

ア 暦年贈与

贈与には年間110万円の基礎控除があります。つまり、1年で110万円分までの贈与には課税されません。そのため、贈与・相続を考える財産が高額な場合には、計画的に1年110万円分ずつ贈与すれば、かかる税金を抑えることができます。

注意すべき点は、相続人に対する暦年贈与では、相続開始の3年以内にした暦年贈与については相続税に加算されるということです。つまり、暦年贈与による節税ができるのは、被相続人死亡の3年前までの贈与についてです。

イ 相続時清算課税制度

今後の株価上昇が見込まれる場合には相続時清算課税制度の選択も考えられます。

この制度は、生前に財産を承継させ、その課税の清算は相続時(被相続人死亡時)に行うというものです。贈与税に関しては2500万円分まで控除されますが、控除され多分も含めて贈与額が相続税で加算されます。これだけみると結局相続税で贈与税分も含めて課税されるので節税にはならなさそうです。しかし、この制度では、財産承継時の価額で計算されるので、株価が上昇する見込みがある場合には、本来の相続時の財産的価値よりも低い評価で財産承継ができることとなり、そこで節税ができます。

注意する点は、制度の対象となるのは推定相続人に対する贈与の場合であること、この制度と暦年贈与が併用できないことです。

ウ 贈与税の納税猶予の特例

中小企業承継円滑化法の非上場株式等の贈与税の納税猶予の特例を利用することで納税資金調達の調整的効果が望めます。

贈与税の納税猶予制度については、後継者が贈与により取得した株式について、贈与以前から保有する株式を含めて発行済議決権株式の2/3を限度に、贈与税の納税が猶予されます。猶予は100%で、猶予を受けるには法に基づき都道府県知事の認可を受けることが必要で、5年までの猶予を得ることができます。猶予期間については諸々の継続要件が定められており、年次報告も必要となります。5年経過後にはさらに5年の納税猶予の継続の届出をすることができます。この制度には納税免除制度というものもありますが、贈与税猶予中に先代経営者が死亡した場合には後継者に猶予されていた贈与税が免除され、相続税に切り替わり、この納税を猶予できるというもので、結局納税から逃れられる訳ではないので注意が必要です。

相続税の納税猶予制度については、後継者が相続・遺贈により株式を取得した場合であること、猶予は80%であること以外は、贈与税の猶予制度と同様です。

(2)資金獲得

ア 経営承継円滑化法の金融支援措置の利用

事業承継においては、後継者による株式取得のための資金獲得が重要な課題となります。

また、現経営者の個人資産の買い取りの必要が生じたり、経営者交代による信用低下から取引関係ある金融機関との関係が変動したりするなど、経営者交代後の会社の資金調達が問題となります。

この資金獲得を支援するために、経営承継円滑化法で新たな制度が設けられました。

経済産業大臣の認定(法第 12 条)を受けた中小企業者(非上場会社及び個人事業主)等に対し次のような金融支援策を定めました。会社の資金需要に応えるものとして、中小企業信用保険法の特例があり、個人の資金需要に応えるものとして 株式会社日本政策金融公庫法等の特例があります。

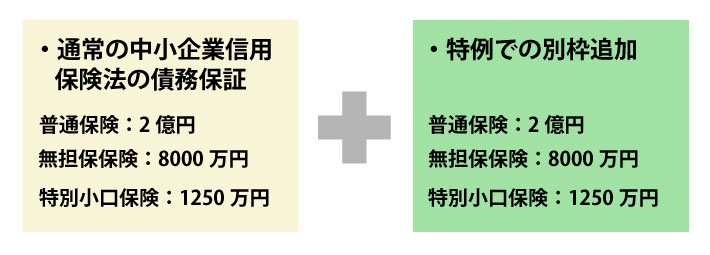

イ 中小企業信用保険法の特例

認定を受けた中小企業者の事業に必要な資金について、中小企業信用保険法に規定され ている普通保険(限度額 2 億円)、無担保保険(同 8,000 万円)、特別小口保険(同 1,250 万円)を別枠化します。本特例により、信用保証協会の債務保証も実質的に別枠化される こととなるため、債務保証の枠が広がり中小企業者が金融機関からの資金調達を行いやすくなります。

特例の対象となる資金は、株式や事業用資産等の買取資金、 信用状態が低下している中小企業者の運転資金等を想定しています。

その他の特例利用のための要件については、以下のものを参考にしてください。

→近畿経済産業局「中小企業経営承継円滑化法申請マニュアル(金融支援)」 http://www.kansai.meti.go.jp/2chuusyou/shoukei/syoukeikinyu.htm

ウ 株式会社日本政策金融公庫法等の特例

認定を受けた中小企業者(会社)の代表者個人が必要とする資金であって、当該中小企 業者の事業活動の継続に必要なものについて、株式会社日本政策金融公庫及び沖縄振興開 発金融公庫から代表者個人が融資を受けることができます。

金利について、通常の金利(基準金利)ではなく、特別に低い利率(特別利率)が適用されます。

こちらも詳細は、上記と同じマニュアルを参照してください。

(3)相続人対策

ア 遺留分

遺留分は、兄弟姉妹以外の相続人が遺言等に関わらず、相続財産の一定割合を受けることを保障するものです。例えば、Aさん(被相続人)が遺言で「娘に全財産を遺す」としたとしても、遺留分を有する相続人である妻や息子がいる場合には、それぞれの遺留分割合に応じて妻や息子も一定の財産を相続できます。

事業承継において、せっかく株式を後継者に集中して承継させようとしても、遺留分権利者から減殺請求を受ければ、スムーズな承継が阻害されてしまいます。

イ 遺留分対策

遺留分権者への対応の基本的なものとしては、①遺留分放棄の交渉、②生前贈与の検討、③価額弁償といったものがあります。さらに、経営承継円滑化法に基づく④除外合意、⑤固定合意といった方法があります。

①遺留分放棄の交渉

遺留分は家庭裁判所の許可を得て、放棄をすることができます。遺留分権利者自身による申立が必要なので、現経営者・後継者としては後継者に株式を集中させることについて遺留分権利者の了解を得るように交渉し、自ら放棄してもらう必要があります。当然、遺留分放棄についての代償が必要となります。

②生前贈与

株式の承継が遺留分を侵害する可能性があり、遺留分放棄の同意が得られない場合には遺留分侵害に係らない時期に事業用資産を移転しておくことが考えられます。

③価額弁償

資金が確保できるならば、遺留分減殺に対して、価額弁償で対応することができます。遺留分減殺がなされると、原則的には遺留分侵害は現物返還となるので、この場合に株式は遺留分権利者との準共有となります。しかし、減殺を受ける受贈者側からは価額での弁償を選択することができ、現物に代えてお金で支払うことができます。

④経営承継円滑化法に基づく除外合意

遺留分権利者(推定相続人)全員の合意により、後継者※が現経営者(旧代表者※)から贈与された特例中小企業者※の株式等の全部又は一部につき遺留分の算定から除外する制度です。

除外合意は、①の遺留分放棄のように遺留分自体を放棄するのではなく、特定の財産について遺留分算定の基礎としないことを内容とするものです。

⑤経営承継円滑化法に基づく固定合意

遺留分権利者(推定相続人)全員の合意により、後継者※が現経営者(旧代表者※)から贈与された特例中小企業者※の株式等の全部又は一部につき、遺留分算定に当たっての算入価額を「合意の時点における価額」とする制度です。

この制度の意義は、遺留分算定の基礎となる相続財産(特に株式等)の額を固定化し、後継者に不利ならないようにすることです。つまり、旧代表者生存中の後継者の尽力で会社の業績がアップして株価が上昇しても、旧代表者が亡くなったときの財産の価額が遺留分算定の基礎とされるため、後継者が頑張った分だけ遺留分の負担が増えてしまうという不都合を回避するものです。

| ※経営承継円滑化法の用語 「特例中小企業者」(法3条1項) まず、第2条 で「中小企業者」とは、次のいずれかに該当する者をいうとされています。(資本金・出資の額、従業員数、業種が基準となります) 一 資本金の額又は出資の総額が三億円以下の会社並びに常時使用する従業員の数が三百人以下の会社及び個人であって、製造業、建設業、運輸業その他の業種(次号から第四号までに掲げる業種及び第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 二 資本金の額又は出資の総額が一億円以下の会社並びに常時使用する従業員の数が百人以下の会社及び個人であって、卸売業(第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 三 資本金の額又は出資の総額が五千万円以下の会社並びに常時使用する従業員の数が百人以下の会社及び個人であって、サービス業(第五号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 四 資本金の額又は出資の総額が五千万円以下の会社並びに常時使用する従業員の数が五十人以下の会社及び個人であって、小売業(次号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 五 資本金の額又は出資の総額がその業種ごとに政令で定める金額以下の会社並びに常時使用する従業員の数がその業種ごとに政令で定める数以下の会社及び個人であって、その政令で定める業種に属する事業を主たる事業として営むもの そして、「特例中小企業者」とは2条の「中小企業者」のうち、 ①一定期間(3年、規則2条)以上継続して事業を行っているもの、 ②金融商品取引所に上場されている株式を発行していないもの、 ③店頭売買有価証券登録原簿に登録されている株式を発行していないもの、 という要件を満たすものをいうとされています。 「旧代表者」(法3条2項) 特例中小企業者の代表者であった者(代表者である者を含む。)であって、他の者に対して当該特例中小企業者の株式等(株式又は持分。株式は株主総会において決議をすることができる事項の全部につき議決権を行使することができない株式を除く。)の贈与をしたものをいうとされています。 「後継者」(法3条3項) 旧代表者から当該特例中小企業者の株式等の贈与を受けた者(以下「特定受贈者」という。)又は当該特定受贈者から当該株式等を相続、遺贈若しくは贈与により取得した者であって、当該特例中小企業者の総株主(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株主を除く)又は総社員の議決権の過半数を有し、かつ、当該特例中小企業者の代表者であるものをいうとされています。 |

(4)会社内部の問題

ア 意思統一

事業承継、後継者の選定に当たっては、会社内部での意思統一が重要です。これを上手くできなければ、承継時の退職が起こり、承継後の事業展開も不調となります。

まずは、承継にあたっては事前に後継者として公表したうえで、承継の数年前から後継者となることを見据えて役員に就かせるなどの対応が必要となります。そして、承継に際しては企業理念の引継もちゃんと行われるかが、従前からの役員・従業員の承継後の会社への安心感に関わります。

イ 個人資産の整理

現経営者の個人資産を会社の事業用資産としている場合、資金調達における担保としている場合には、承継に伴ってこれら個人資産を整理しておく必要があります。何らの手当てをしない場合には、現経営者の相続人や取引先金融機関とトラブルになり、事業継続が危うくなるおそれがあります。

事業用資産については、会社で買い取ることが望ましいです。買取り資金の確保については上述の中小企業経営承継円滑化法の援助の利用も考えられます。

金融機関との関係では、融資については現経営者の個人資産の価値のみならず、現経営者の経営能力も考慮されているので、後継者による事業承継が順調に行われるということを、事業承継計画により示しましょう。金融機関としては、容易には現経営者が連帯保証人から抜けたりすることを認めないでしょう。後継者や会社が新たな担保を提供しなければならないこともあります。

![]()