【在日韓国人の相続/法定相続分】

1.はじめに

在日韓国人に相続が発生した場合、日本の民法に従って相続手続きを行えばよいのでしょうか。それとも韓国法(韓国民法)が適用され、日本の民法は適用されないのでしょうか。

仮に、韓国法(韓国民法)が適用される場合には、相続の順位や相続分等は、どのような規律になるのでしょうか。また、代襲相続の取扱い等、相続における重要論点が日本の民法とはどのように異なるのか、大変気になるところです。

親族に相続が発生した場合、日本の民法に基づいて手続きを行うことさえ、短い期間内に対応する必要のある事項が多く、非常に大変であるところ、外国法が適用される場合には、相続人の稼働等の負担は、さらに増幅されることになります。

そのような場合に備えて、あらかじめ必要な事項を整理しておくことにより、いざというときに混乱せずに諸手続きに対応できるようになります。

この記事では、在日韓国人に相続が発生した場合の相続人の範囲や、相続順位、さらには代襲相続の有無等について、設例をとおして解説することを目的としています。

この記事を読むことにより、在日韓国人に相続が発生した場合における相続上の重要論点を的確に理解することができるようになります。

ぜひ最後まで読んでください。

参照ページ

韓国国籍の方には戸籍がない~家族関係登録制度について~ | 弁護士法人 i 東大阪法律事務所 相続サイト

2.事案

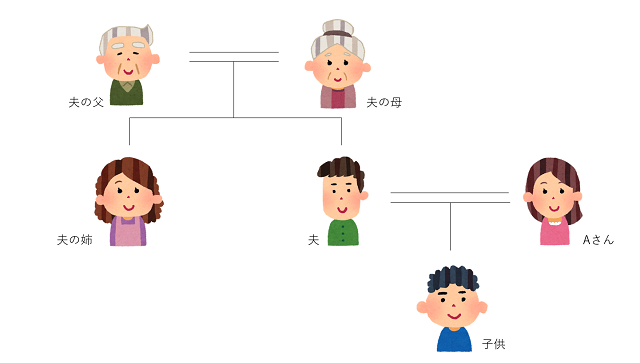

Aさんの夫は、子を残して2年前に亡くなり、最近、夫の母もなくなりました。Aさんは、夫の父と子と一緒に夫の父名義の家で一緒に生活しています。夫には姉が1人おり、夫の家族は全員在日韓国人です。夫の母の相続について相続分はどうなるのでしょうか。

-

3.準拠法

韓国籍である人が日本で亡くなった場合、その後の相続手続きは日本の法律が適用され、日本の民法に基づいて行われるのでしょうか。それとも国籍のある韓国の法律が適用され、韓国法(韓国民法)に基づいて行われるのでしょうか。

これが準拠法の問題です。

本設例の場合には、韓国法(韓国民法)が適用されるのが原則となります(法の適用における通則法第36条参照)。

法の適用における通則法

(相続)

第36条 相続は、被相続人の本国法による。

もっとも、この場合において、日本の民法の適用が完全に排除されるわけではなく、例外的に韓国法(韓国民法)を適用せず、日本の民法が適用される余地も残されています。

それは、在日韓国人が「相続は日本法に従う」旨を遺言書に定めた場合です。

つまり、在日韓国人は、相続において韓国法(韓国民法)と日本の民法のいずれを適用させるのか、自身の判断で選択することができるのです。

なお、韓国の国際私法第49条第1項においても「相続は被相続人の死亡時における国籍のある国の法律による」と規定されており、本設例では国籍のある韓国法(韓国民法)が適用されることになります。

このように、在日韓国人の相続手続きは、原則として韓国法(韓国民法)により手続きが進められ、例外的に遺言書で日本法を適用する旨を定めた場合には日本法(民法)により相続が行われることになるのです。

4.法定相続人と法定相続分

日本と韓国は、アジアに位置する近隣国であり、歴史上もつながりが深い関係にありますが、相続に関する法制度は大きく異なります。とりわけ法定相続人の範囲・順位、法定相続分については、日本の民法と異なるため、実際に相続手続きを行う際には注意することが必要になります。

まず、韓国民法が定める法定相続人は、次のとおりです。

【法定相続人】(韓国民法第1000条第1項)

- 配偶者

- 直系卑属

- 直系尊属

- 兄弟姉妹

- 4親等以内の傍系血族

次に、相続分とは、全相続財産に対する観念的・分量的な一部であり、被相続人が遺言により指定する指定相続分と、法律の規定によって決定する法定相続分とがあります。

被相続人が共同相続人の相続分を遺言によって指定しなかったときは、法定相続分となります。

相続順位は、次のとおりです。

第1順位

・直系卑属(子、孫等。韓国民法第1000条第1項第1号)

※複数名の直系卑属がいる場合には、被相続人に最も近い親等の直系卑属が先の順位となります(先の順位の相続人が複数名いる場合には、共同相続になります)。

直系卑属として子と孫がいる場合の順位は、子が先の順位になります(複数名の子がいる場合には、子の共同相続になります)。

・配偶者(韓国民法第1003条第1項)

※配偶者は、常に相続人になり、順位は直系卑属と同順位です(共同相続となります)。

配偶者が直系卑属と共同相続する場合における配偶者の相続分は、直系卑属の相続分の1.5倍です。

第2順位

・直系尊属(父母、祖父母等)

・配偶者

※配偶者の相続分は、直系尊属の相続分の1.5倍です。

相続人として、直系卑属も直系尊属がいない場合には、配偶者が単独で相続します。

第3順位

・兄弟姉妹

※被相続人に配偶者がいる場合には、兄弟姉妹は相続人にならないことに注意が必要です(韓国民法第1003条第1項)。

第4順位

・4親等内の傍系血族(おじ、おば、甥、姪、いとこ等)

※被相続人に配偶者がいる場合には、4親等内の傍系血族は相続人にならないことに注意が必要です(韓国民法第1003条第1項)。

5.代襲相続人の相続分

代襲相続とは、被相続人の子供等が、相続開始時点において既に亡くなっていたり、相続欠格事由に該当する場合に、その法定相続人の子供等が代わりに遺産を相続する制度をいいます。

韓国民法では、相続人となる直系卑属または兄弟姉妹が相続の開始前に亡くなった場合、または相続欠格事由に該当した場合には、それらの者に直系卑属がいれば、その直系卑属が相続人になります(韓国民法第1001条)。

これは、韓国民法が代襲相続人の資格を「直系卑属」と規定するため、子のみならず、孫等も代襲相続人になり得るためです。

また、配偶者も代襲相続人となり得ます。相続開始前に死亡したり、相続欠格事由に該当する者の配偶者は、直系卑属と同順位で共同相続人となり、同順位の直系卑属がいない場合には単独で相続人になります(韓国民法第1003条第2項)。

次に、代襲相続の要件は、次のとおりです。

- 相続人が相続開始前に死亡または相続欠格事由に該当すること(韓国民法第1001条、同第1003条第2項)

- 代襲者が相続人の資格を有していること

また、上述のように韓国民法は,直系卑属が代襲相続をする者として規定されているため、被相続人の子に死亡等している場合には孫が代襲相続することがあり得るのです(同様に、その孫も死亡等していた場合には、ひ孫が代襲相続することになります)。

そして、被代襲相続人の直系卑属が複数名いる場合および子と配偶者がいる場合には、被代襲相続人の相続分を、代襲相続人の法定相続分により算定します。

本設例の場合には、夫の母の相続人は、夫の父(被相続人の配偶者)、夫、夫の姉の3人ですが、夫は既に亡くなっているので、代襲相続が発生します。

日本であれば、代襲相続人は被相続人の直系卑属、あるいは被相続人の甥、姪となります。よって、日本の法律に則るのであれば、このAさんの夫の母が亡くなったとき、Aさんの夫が相続するはずであった分を、Aさんの子供(被相続人から見て孫)が代襲相続することとなります。

しかし、韓国民法においては、配偶者も代襲相続人となります。よって、夫の母が亡くなったときの代襲相続人は、AさんとAさんの子の2人となります。

なお、相続放棄をした相続人は、はじめから相続人とはならず、また、相続放棄をした者の子や孫は代襲相続をすることはありません。

参照ページ

【在日韓国人の相続/相続放棄】 | 弁護士法人 i 東大阪法律事務所 相続サイト

【在日韓国人の相続/寄与分】 | 弁護士法人 i 東大阪法律事務所 相続サイト

6.相続分の計算

相続分の具体的な計算方法について、パターン別に分類したうえで解説していていきます。

6.1. 死亡した夫婦の一方を被相続人として、その配偶者と子が1人いる場合

法定相続分の割合は、

配偶者:子=1.5:1(3:2)

となります。

分数で表せば、配偶者5分の3、子5分の2です。

6.2. 死亡した夫婦の一方を被相続人として、その配偶者と子が2人いる場合

法定相続分の割合は、

配偶者:子:子=1.5:1:1(3:2:2)

となります。

分数で表せば、

配偶者7分の3、子7分の2、子7分の2です。

6.3. 死亡した夫婦の一方を被相続人として、その配偶者・長男・既に死亡した次男の配偶 者と子1人がいる場合

法定相続分の割合は、

配偶者:長男:亡き次男=1.5:1:1(3:2:2)

となり、

亡き次男の配偶者と子は、亡き次男の相続分1について、

配偶者:子=1.5:1(3:2)

の割合で代襲相続します。

したがって、

配偶者:長男:次男の配偶者:次男の子=15:10:6:4

となり、分数で表せば、

配偶者35分の15、長男35分の10、次男の配偶者35分の6、次男の子35分の4となるのです。

6.4. 死亡した夫婦の一方を被相続人として、その配偶者・長男・相続放棄した次男の配偶者と子1人がいる場合

次男は相続放棄していますが、相続放棄は代襲相続の事由とされていませんので、次男の配偶者と子は代襲相続人とはなりません。

また、次男の子は被相続人の直系卑属ですが、親等がより近い長男が相続人となり、次男の子は相続人とはなりません。

したがって、配偶者と長男だけが法定相続人となります。そして、法定相続分の割合は、

配偶者:子=1.5:1(3:2)

となります。

分数で表せば、

配偶者5分の3、子5分の2です。

7.本設例へのあてはめ

これまでの説明をもとにして、本設例における相続人(代襲相続人)とその相続分を整理しておきます。

本設例では、夫の父と夫の姉が相続人となります。また、Aさんと亡き夫の子は被相続人の直系卑属ですが、親等がより近い夫の姉が相続人となり、Aさんと亡き夫の子は相続人とはなりません。そして、Aさん、Aさんと亡き夫の子は夫の相続分を代襲相続します。

法定相続分の割合は、

配偶者である夫の父:夫の姉:亡き夫=1.5:1:1(3:2:2)

となり、

亡き夫の配偶者であるAさんと亡き夫の子は、亡き夫の相続分1について、

配偶者:子=1.5:1(3:2)

の割合で代襲相続します。

したがって、

配偶者である夫の母:夫の姉:Aさん:Aさんと亡き夫の子

=15:10:6:4

となり、

分数で表せば、

夫の母35分の15、夫の姉35分の10、Aさん35分の6、Aさんと亡き夫の子35分の4

となります。

8.韓国法(韓国民法)が日本法(民法)とは異なる相続手続きを定める背景

本設例の回答は上記のとおりとなりますが、韓国法(韓国民法)と日本の民法における相続制度の違いが生じる背景事情について簡単に付言しておきます。

8.1.歴史的背景

韓国民法(制定:1958年、施行:1960年)は、日本の民法を基礎にしつつもドイツ民法の影響を強く受けて改正されるに至っています。

一方、日本の民法は、フランス民法やドイツ民法の系譜を受けつつ、1898年に制定されました。その後、戦後の改正を経て、個人の尊厳や両性の本質的の理念が反映された制度に設計されています。

8.2.法体系の違い

韓国民法は、ドイツ民法に近い「パンデクテン体系」(共通するルールを先に規定し、その後の各編において同一事項を重複して規定することを避ける体系)を採用し、各条文の構成や解釈においてドイツ法学の影響が色濃く反映されています。

日本民法も同様にパンデクテン体系を採用していますが、戦後の改正により、家制度はなくなり、個人の尊厳を基調とする個人の権利・利益の保護が進展した点において韓国民法とは異なります。

8.3.家族法の違い

韓国では、家族や親族のつながりが法制度において依然として重要視されている状況にあり、「家」の概念が残存しています。

日本では、上述のように、戦後の改正を受けて家制度が廃止され、個人の権利がより重視されるようになりました。

これらの違いは、両国の文化や社会の価値観の違いを反映しており、相続制度にも影響を与えているといえるのです。

9.まとめ

この記事では在日韓国人に相続が発生した場合の準拠法、相続人の範囲・順位、相続分、代襲相続の取扱い等について、設例を設けて読者の皆さんが具体的なケースをイメージしやすいように工夫して解説を行いました。

実際の相続手続きにあたっては、相続人間でトラブルが生じやすく、解決までに多くの時間と稼働を要することが少なくありません。

相続人が独力のみで対応しようとしても、制度の細かな部分まで把握しにくく、迷路に迷い込んでしまうケースもよく見られます。

そうした事態に陥ることを避け、正確かつ迅速な相続手続きを実現するためには、相続手続き、とりわけ韓国民法を含む韓国の法制度に精通した法律専門家である弁護士に相談し、必要なアドバイスを求めることが一番です。

当事務所では、日韓双方の民法をはじめとする相続関係法令に精通していることはもちろん、多くの複雑な相続事案に対応し、豊富な実務経験を有する弁護士がクライアント様の事案を丹念に分析し、その事案解決のために最適の方法を提示することができます。

ぜひお気軽にご相談ください。

![]()