仮想通貨を相続したらどうする?相続税・売却時の税金・手続きを解説

仮想通貨は、預貯金や不動産と同じく相続財産に含まれ、相続税の課税対象になります。

ただし、仮想通貨には他の財産にはない特有の注意点があります。相続人が存在に気づきにくいこと、パスワードや秘密鍵が分からないと動かせないこと、相続後に売却したときに所得税がかかること、価格変動によって遺産分割が難しくなることなどです。

この記事では、仮想通貨が相続財産に含まれる理由から、相続後に確認すべきこと、取引所での手続き、相続税評価、売却時の所得税、相続放棄の注意点、生前にできる対策まで、仮想通貨相続の基礎知識を順を追って解説します。

仮想通貨・暗号資産は相続財産に含まれる

まず、仮想通貨が法律や税務でどのように扱われるのかを確認しましょう。

法律や税務では「暗号資産」と呼ばれる

ビットコインやイーサリアムなどは、一般には「仮想通貨」と呼ばれることが多いですが、法律や税務では「暗号資産」という言葉が使われます。相続や税務の場面では「暗号資産」という用語が使われると理解しておけば足ります。

相続税の課税対象になる

仮想通貨は、インターネット上で管理される財産です。通帳や登記簿があるわけではありませんが、経済的な価値がある財産であることに変わりはありません。そのため、被相続人が仮想通貨を保有していた場合、相続財産に含まれます。

相続人が気づかないまま申告漏れになるリスクも

仮想通貨の相続で実務上問題になりやすいのは、仮想通貨の存在に気づきにくいという点です。亡くなった方が家族に話していなければ、相続人は預貯金や不動産だけを前提に遺産分割を進めてしまうおそれがあります。後から取引所の口座やウォレットが見つかると、遺産分割のやり直しが必要になることもあるので要注意です。

相続税の申告が必要なケースでは、特に注意が必要です。仮想通貨の評価額を含めずに申告すると、申告漏れを指摘される可能性があります。

仮想通貨を相続したときにまずやること

仮想通貨が見つかった場合、大切なのは急いで売却や送金をしないことです。まずは保有状況を確認し、相続人全員で情報を共有したうえで、取引所への連絡や残高証明書の取得を進めましょう。

取引所・ウォレット・メール・銀行履歴を確認する

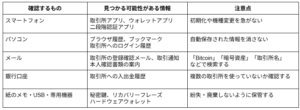

亡くなった方がどの取引所を利用していたかを確認します。手がかりになるのは、スマートフォンのアプリ、パソコンのブラウザ履歴、メールの受信箱、銀行口座の入出金履歴などです。

確認すべき主な場所と、そこから分かる情報を整理すると次のようになります。

複数の取引所を使っていることも珍しくありません。ひとつ見つかっても、銀行口座から他の業者への送金がないか、丁寧に確認する必要があります。

また、取引所だけでなく、外部ウォレットで保有しているケースもあります。外部ウォレットとは、取引所に預けるのではなく、スマートフォンのアプリや専用機器などを使って本人が管理する仕組みのことです。

故人のパソコンやスマートフォンを安易に初期化・処分してしまうと、手がかりが失われることがあります。まずは端末をそのまま保管し、関係しそうな情報を確認することが大切です。

一部の相続人の判断で勝手に売却・送金しない

仮想通貨を見つけた場合でも、すぐに売却したり、別の口座へ送金したりすることは避けるべきです。

相続人が複数いる場合、仮想通貨は遺産分割の対象になります。誰が取得するのか、換金して分けるのか、いつの価格を基準にするのかを決めないまま、一部の相続人が動かすと紛争になりかねません。

仮想通貨は価格変動が大きいため、売却のタイミングによって相続人間の利害が大きく変わります。まずは保有状況を確認し、相続人全員に情報を共有したうえで、手続きを進めることが重要です。

取引所に連絡し、残高証明書を取得する

国内の暗号資産交換業者を利用していた場合は、取引所へ死亡の事実を連絡するところから始まります。連絡を受けた取引所は、口座を凍結し、相続手続きに必要な書類を案内するのが一般的です。

相続税の申告に使うため、相続開始日、つまり亡くなった日現在の残高と評価額を示す残高証明書の発行も依頼します。相続税の申告と納税は、原則として被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があるため、期限から逆算して早めに請求しておきましょう。

取引所に預けていた仮想通貨の相続手続き

国内の暗号資産交換業者に仮想通貨を預けていた場合は、取引所ごとの相続手続きに従って進めます。預貯金の相続手続きと似ている部分もありますが、移管や換金の方法は取引所によって異なります。

必要書類を準備する

一般的に求められる書類は、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本、本人確認書類、遺産分割協議書、遺言書がある場合はその写し、印鑑証明書などです。

ただし、必要書類は取引所ごとに異なります。先に取引所の案内を確認し、それに沿って準備することが重要です。他の相続手続きでも戸籍などを使うことが多いため、必要部数を見込んで取得しておくと手続きが進めやすくなります。

移管・換金・残高証明書の取得を進める

審査が完了すると、仮想通貨がそのまま相続人名義の口座に移されるか、日本円に換金されて振り込まれます。どちらの方法になるかは、取引所の対応によって異なります。

仮想通貨のまま受け取る場合には、相続人自身が同じ取引所に口座を開設する必要があるのが一般的です。換金して受け取る場合には、いつ、どの価格で換金されたかが、後日の所得税の計算に関係することがあります。取引明細や残高証明書は、必ず保管しておきましょう。

パスワードや秘密鍵が分からない場合の対応

仮想通貨の相続では、ログイン情報や秘密鍵が分からないこともよくあります。国内取引所に預けている場合と、外部ウォレットで本人が管理している場合では、対応方法が異なるので解説します。

国内取引所なら相続手続きで対応できる可能性がある

国内取引所に預けられている仮想通貨であれば、亡くなった方のログインパスワードが分からなくても、相続手続きを通じて対応できる可能性があります。

この場合、相続人が本人のアカウントに直接ログインする必要があるとは限りません。むしろ、取引所に死亡の事実を連絡し、必要書類を提出して、残高確認や移管、換金の手続きを進めるのが基本です。

外部ウォレットは秘密鍵・リカバリーフレーズが重要になる

本人が外部ウォレットで管理していた場合は、より慎重な対応が必要です。秘密鍵やリカバリーフレーズが分からないと、仮想通貨を送金できないことがあるからです。取引所のように、戸籍や遺産分割協議書を提出すれば再発行してもらえるという仕組みではありません。

引き出せない場合でも相続税が問題になることがある

秘密鍵が分からず、実際には動かせない仮想通貨が見つかることもあります。アクセスできない、送金できないといった事情がある場合でも、相続税評価をどうするかは個別の問題です。

このようなケースでは、相続人だけで判断せず、税務署や暗号資産に詳しい税理士へ確認することが大切です。「動かせないから税金も関係ない」と安易に考えるのは危険です。

仮想通貨の相続税評価はどう計算するか

仮想通貨が相続財産に含まれる場合、相続税の申告では評価額を計算する必要があります。評価方法は、ビットコインのように取引量が多い暗号資産か、取引実態が限られる暗号資産かによって変わります。

基礎控除を超えるかを確認する

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。相続財産の価額が基礎控除額を超える場合には、相続税の申告・納税が必要になります。

基礎控除の価額を超えない場合でも、小規模宅地等の特例や配偶者の税額軽減など、特例を使うことで税額がゼロになる場合には申告が必要です。仮想通貨の価額だけで「基礎控除の価額未満だから税金はかからない」と判断するのではなく、相続財産全体と申告義務を確認しましょう。

活発な市場がある暗号資産の評価方法

ビットコインやイーサリアムのように取引量が多い暗号資産は、暗号資産交換業者が公表する課税時期の取引価格をもとに評価します。

計算の基本的な考え方は、次のようになります。

評価額 = 相続開始日の取引価格 × 保有数量

たとえば、ビットコインを2枚保有していて、相続開始日の価格が1枚1,500万円であれば、評価額は3,000万円です。

複数の取引所に口座がある場合には、どの取引所の価格を使うかも問題になります。取引所から残高証明書を取得する際には、相続開始日時点の残高だけでなく、評価に使える価格情報も確認しておきましょう。

活発な市場がない暗号資産・NFTの評価方法

取引量が少ないアルトコインなど、活発な市場が存在しない暗号資産については、内容、性質、取引実態などを考慮して個別に評価します。

NFTのような関連するデジタル資産がある場合も、暗号資産と同じように一律に処理できるとは限りません。財産的価値があるか、取引実態があるか、どのように評価できるかを個別に確認する必要があります。

相続人だけで評価するのが難しい場合は、暗号資産やデジタル資産の評価に対応できる税理士に相談するのが安全です。

相続した仮想通貨を売却したときの税金

相続した仮想通貨を売却すると、売却益について所得税・住民税が問題になります。

売却益は原則として雑所得になる

相続した仮想通貨を売却して発生した利益は雑所得です。給与所得など他の所得と合算して税額を計算する総合課税の対象になります。

所得が大きくなるほど税率が上がるため、高額な仮想通貨をまとめて売却しようとする場合は、翌年かかる所得税・住民税を支払えるか慎重に判断しましょう。

取得価額は被相続人の購入価格を引き継ぐ

仮想通貨を相続したときに盲点となりやすいのが「取得価額」です。

たとえば、被相続人が50万円で購入したビットコインが、相続開始日には1,500万円に値上がりしていたとします。相続人がこれを1,500万円で売却した場合、相続時の時価である1,500万円を取得価額にできるわけではありません。取得価額が50万円であれば、売却益は1,450万円になります。

購入時の履歴、取引所の明細、銀行口座の出金記録、購入時のメールなどは、できる限り集めておくべきです。取得価額を確認できないと、所得計算で不利になる可能性があります。

損失が出ても他の所得と通算しにくい

仮想通貨の売却で損失が出た場合でも、雑所得の損失は、原則として給与所得など他の所得から差し引くことができません。したがって、相続した仮想通貨を売却する時期や方法は、遺産分割だけでなく所得税の影響も踏まえて検討する必要があります。

相続後に売却すると相続税と所得税が重くなることがある

仮想通貨の相続では、相続税を納めれば税金の問題がすべて終わるとは限りません。相続人がその後に仮想通貨を売却した場合、売却益について所得税(や住民税)がかかることがあります。

特に注意が必要なのは、被相続人が安い時期に購入した仮想通貨が大きく値上がりしているケースです。この場合、相続税の負担に加えて、売却時にも大きな所得税が発生する可能性があります。

売却益は被相続人の購入価格をもとに計算する

相続した仮想通貨を売却するとき、売却益は「売却価格 − 取得価額」で計算します。

ここでいう取得価額は、相続開始時の評価額ではありません。前述したとおり、被相続人がその仮想通貨を購入したときの金額を引き継ぎます。

購入時には低かった価格が相続時には高騰していたような場合、相続税と所得税の双方が重くなる可能性があるわけです。

取得費加算の特例が使えないため負担が軽くなりにくい

不動産や株式を相続して一定期間内に売却した場合には、取得費加算の特例が使えることがあります。これは、支払った相続税の一部を売却時の取得費に加算し、売却時の税負担を軽くする制度です。

しかし、仮想通貨の売却益は、現行の取扱いでは原則として雑所得に区分されます。取得費加算の特例は譲渡所得を前提とした制度であり、雑所得には適用されません。そのため、相続した仮想通貨を売却しても、不動産や株式を売却した場合のように、支払った相続税の一部を取得費に加えて税負担を軽くすることはできません。

この点も、仮想通貨の相続で税負担が重くなりやすい理由の一つです。

高額な仮想通貨では納税資金の確保が重要になる

高額な仮想通貨を相続した場合には、税額そのものだけでなく、納税資金をどう用意するかも問題になります。

仮想通貨は価格変動が大きいため、相続時には高額だったものの、実際に売却する時点では価格が下がっていることもあります。一方で、売却すれば所得税・住民税が発生する可能性があります。そのため、「売って相続税を払えばよい」と単純には考えられません。

実際の税負担は、相続人の数、他の相続財産、基礎控除、債務、被相続人の取得価額、売却価格、相続人の他の所得などによって変わります。高額な仮想通貨が相続財産に含まれる場合には、相続税と売却時の所得税を分けて試算し、いつ、どの程度売却するかを慎重に検討する必要があります。

仮想通貨だけを選んで相続放棄することはできない

仮想通貨の価格変動や税負担を見て、「仮想通貨だけは相続したくない」と考えることもあります。しかし、相続放棄は特定の財産だけを選んで放棄する制度ではありません。

相続放棄は一部の財産だけを選べない

相続放棄をすると、被相続人の権利や義務を一切受け継がない扱いになります。仮想通貨だけを放棄して、他の財産だけを相続することはできないのです。

相続放棄の期限は原則3か月以内

相続放棄をするには、家庭裁判所で手続きを行う必要があります。期限は、自己のために相続の開始があったことを知った時から原則3か月以内です。

3か月以内に判断できない場合には、期間を伸ばす申立てができることがあります(民法915条1項但書)。仮想通貨の有無、評価額、引き出し可能性、他の財産や債務の状況を確認する必要がある場合には、早めに方針を決めることが大切です。

なお、相続放棄を検討している間に、仮想通貨を売却したり送金したりすると、相続を承認したものと扱われる可能性があります。放棄を検討している段階では、財産を動かす前に必ず確認が必要です。

遺産分割で取得者を決めることも可能

相続放棄とは別に、遺産分割協議の中で、仮想通貨の取得者を決めることはできます。たとえば、暗号資産の管理に詳しい相続人が仮想通貨を取得し、他の相続人は預貯金を取得するという分け方も考えられます。

ただし、仮想通貨は価格変動が大きいため、いつの価格を基準に分けるのか、売却損益を誰が負担するのか、税金を誰が負担するのかを明確にしておく必要があります。

遺産分割協議書には、仮想通貨の銘柄、数量、取引所、評価基準日、取得者、換金する場合の方法などをできるだけ具体的に記載しておくと、後のトラブルを防ぎやすくなります。

税制改正により分離課税へ移る可能性があるが、適用時期と対象に注意

暗号資産の税制については、見直しの議論が進んでいます。ただし、相続実務では「将来変わる可能性がある制度」と「現在適用される制度」を分けて考える必要があります。

現行制度では総合課税が原則

現行制度では、暗号資産取引から生じる所得は、原則として雑所得に区分され、総合課税の対象になります。

そのため、高額な仮想通貨を相続後に売却する場合には、相続税だけでなく、売却時の所得税・住民税の負担も含めて検討する必要があります。

今後は分離課税へ移る可能性がある

暗号資産の税負担については、見直しの動きがあります。令和8年度税制改正大綱では、金融商品取引法等の改正を前提に、一定の暗号資産取引から生じる所得について、総合課税から分離課税に変更する方向が示されています。

分離課税になれば、所得税・住民税の負担は現在より軽くなる可能性があります。また、損失の扱いなども見直される可能性があります。

ただし、すべての暗号資産取引が直ちに一律で分離課税になるわけではありません。対象となる取引や適用時期は、今後の法改正や制度の詳細を確認する必要があります。

被相続人が生前にやっておくべき対策

仮想通貨の相続トラブルは、相続が発生してからでは解決が難しいことがあります。相続人が保有状況を把握できるように、生前から取引所やウォレット、取得価額の情報を整理しておくことが重要です。

取引所・ウォレット・保有銘柄を整理しておく

仮想通貨を保有している方は、利用している取引所の名称、登録メールアドレス、保有銘柄、外部ウォレットの有無を一覧にしておきましょう。相続人が「どこを確認すればよいか」を把握できるだけでも、手続きの負担は大きく変わります。

取得価額の記録を残しておく

購入時の取得価額の記録も重要です。これが分からないと、相続人が売却したときに取得価額を証明できず、所得計算で不利になる可能性があります。

取引所の取引履歴、年間取引報告書、購入時のメール、銀行口座の入出金履歴などは、相続人が確認できる形で残しておくとよいでしょう。

生前売却や贈与を検討する

相続人の負担を減らす方法として、生前に仮想通貨を売却して現金化しておくことも考えられます。

ただし、生前に売却すれば、その時点で本人に所得税・住民税がかかる可能性があります。現金化すれば、相続人が相続後に仮想通貨を売却して所得税を負担する問題は避けやすくなりますが、相続財産として現金が残れば相続税の対象になることは当然です。

贈与を活用する方法もあります。ただし、令和6年1月1日以後の暦年課税に係る贈与については、相続開始前7年以内の贈与が相続税の加算対象になる制度へ変わっています。

生前売却や贈与は、所得税、贈与税、相続税がそれぞれ関係します。仮想通貨の価格変動もあるため、税理士に相談しながら進めるのが安全です。

法人名義で保有している場合は個人の相続と分けて考える

被相続人が個人ではなく、法人名義で暗号資産を保有していた場合には、この記事で説明した個人の相続とは異なる問題になります。

法人名義の暗号資産は、通常はその法人の資産として扱われます。そのため、法人の株式や出資持分の評価、事業承継、会計処理などが問題になります。

同族会社を経営していた方が法人名義で暗号資産を保有していた場合は、相続人だけで判断せず、税理士や弁護士に確認することが大切です。

仮想通貨の相続で困ったら弁護士法人i へご相談を

仮想通貨の相続では、相続法、相続税、所得税、取引所との手続きが同時に問題になります。相続人だけで判断すると、申告漏れや遺産分割トラブルにつながることがあるため、早い段階で方針を整理することが大切です。

弁護士法人i(東大阪法律事務所、奈良法律事務所)では、仮想通貨を含む相続について、遺産分割や相続人間の調整を含めたご相談を受け付けています。初回相談は無料です。

「仮想通貨が見つかったものの、どこから手を付ければよいか分からない」という場合は、まずは現在分かっている取引所、銘柄、数量、相続人の状況を整理したうえで、お気軽にご相談ください。

![]()