【生前贈与の注意点】メリットや贈与税の非課税制度、現金手渡しも解説

生前贈与を検討中の方は必見。この記事では生前贈与の注意点や、贈与税を抑えるための非課税制度、現金手渡し時のポイントを解説しています。実は、やり方を間違えると贈与税や相続税で損をする可能性も。この記事を読めば、後悔しない生前贈与の進め方が分かります。

「生前贈与を検討しているけれど、何から手をつければいいのか分からない」とお悩みではありませんか?実は生前贈与の注意点を理解し、適切な手続きを踏めば税金を抑えつつ円滑な財産承継が可能です。

なぜなら、生前贈与は財産を渡す時期や方法を自分で決められるため、相続人が複数いる場合のトラブルを避け、円満な承継を実現する有効な手段となるからです。

本記事では、生前贈与の注意点やメリット、利用できる非課税制度、さらに現金手渡しで贈与する際のポイントまで詳しく解説します。この記事を読めば、スムーズに生前贈与を進め、将来の相続トラブルを未然に防ぐための具体的な方法が分かります。

生前贈与の種類|暦年贈与と相続時精算課税制度

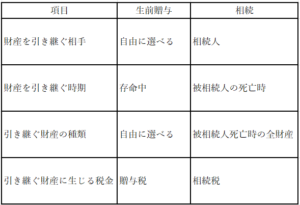

生前贈与とは、存命中に自分の財産を他者に無償で贈与することです。生前贈与と相続の違いは下表の通りです。

生前贈与には、大別すると暦年贈与と相続時精算課税制度の2つがあります。

暦年贈与

暦年贈与とは、1月1日から12月31日までの1年間に受け取った財産の合計額が110万円以下であれば贈与税がかからない制度です。この110万円の基礎控除額以内であれば、原則として贈与税の申告は必要ありません。

【贈与税の計算式】(贈与された金額 – 基礎控除額110万円) × 贈与税率

暦年贈与は、毎年少額の贈与を継続的に行って、将来の相続財産を減らしたい場合に有効です。

相続時精算課税制度

相続時精算課税制度とは、原則として60歳以上の父母や祖父母から、18歳以上の子どもや孫へ贈与する際に選択できる制度です。贈与を受けた時点では贈与税を納めず、贈与者が亡くなった際に、生前贈与された財産と相続財産を合計して相続税を計算する仕組みです。詳しくは後述します。

生前贈与をするメリット

ここでは生前贈与のメリットを3つ紹介します。

生存中に受贈者と時期を選べる

生前贈与の大きなメリットの1つは、財産を贈与する相手とタイミングを自由に選べることです。相続では、遺言書があっても相続人全員の同意が必要になるケースや、遺留分などの問題で思うように財産が渡せない可能性があります。

一方で、生前贈与なら自分が元気なうちに誰に何をいつ渡すのかを決められ、自身の意思を確実に反映できます。

例えば、子どもが住宅購入を検討している場合や、孫の教育資金が必要な場合など必要な時期にまとまった資金を贈与することで、贈与された側はすぐにその資金を活用できるでしょう。

生前贈与は、贈与する側の希望を反映しやすく、贈与を受ける側のニーズにも即応できる点が魅力です。

相続トラブルを回避できる可能性がある

相続時に家族間でトラブルになるケースは少なくありません。特定の相続人に多額の財産を渡したい場合や、遺言書の内容に不備がある場合、生前贈与の注意点を知らずにいると争いを招く可能性もあります。

相続発生後では財産分割の話し合いがまとまらず、裁判に発展するおそれもあるでしょう。一方で、生前贈与を活用すれば、自分が元気なうちに特定の財産を特定の相手へ確実に渡せます。

相続時の財産を減らし、相続人同士の紛争を防止する効果が期待できます。

贈与税の負担軽減制度がある

原則として一定額以上の贈与を受ければ贈与税がかかります。非課税制度や控除などを利用すれば、負担軽減につながります。

次に贈与税の主な負担軽減制度を見ていきましょう。

贈与税の負担軽減制度

贈与税の主な負担軽減制度には以下の6つが挙げられます。

暦年課税の基礎控除|110万円まで非課税

暦年課税で年間110万円の基礎控除を活用できる点はメリットといえます。暦年課税とは、1月1日から12月31日までの1年間に贈与を受けた財産の合計額が110万円以下の場合に、贈与税が非課税となる制度です。この枠内であれば、原則として税務署への申告は不要です。

この非課税枠は、贈与を受ける一人ひとりに適用されるため、複数の方へ少額ずつ贈与すれば、効率的な財産移転が見込めます。しかし、生前贈与の注意点として「定期贈与」とみなされるリスクがあることに気をつけましょう。

相続時精算課税制度│2,500万円と基礎控除が非課税

生前贈与では、相続時精算課税制度の活用も選択肢の1つです。相続時精算課税制度には2,500万円の特別控除枠があり、この範囲内であれば贈与税はかかりません。2,500万円を超えて贈与した場合は、超える部分に一律20%の贈与税がかかります。以前は、この制度を選択すると暦年贈与の基礎控除(年間110万円)は利用できませんでした。

しかし、2024年1月1日以降の贈与からは制度が改正され、2,500万円の特別控除とは別に、新たに年間110万円の基礎控除が設けられました。この年間110万円までの贈与は、相続時精算課税制度の適用を受けるための最初の申告とは別に、毎年の申告は不要でかつ相続財産にも加算されません。

祖父母などからの教育資金の一括贈与の非課税

教育資金を祖父母などから子や孫へまとめて贈与する際、最大1,500万円が非課税になる特例があります。これは、2013年4月1日から2026年3月31日までの期間限定で、30歳未満の直系卑属が対象です。

この制度を活用する上での生前贈与の注意点は、いくつかの条件を満たすことです。具体的には、金融機関と「教育資金管理契約」を結び、専用の口座を通じて贈与を行う必要があります。

また、お金を引き出すたびに教育費としての領収書などを金融機関に提出する手間がかかるでしょう。

もし、教育目的以外に資金を使った場合や、受贈者が30歳に達した時点で口座に残高がある場合は、贈与税が課される可能性があります。利用を検討する際は、これらの要件と手続きを確認しましょう。

結婚・子育て資金の一括贈与の非課税

結婚・子育て資金の一括贈与には、最大1,000万円(うち結婚資金は300万円)まで贈与税が非課税となる制度があります。この特例の対象は、贈与を受ける人が18歳以上50歳未満で、前年所得が1,000万円以下の場合です。

利用に際しては、金融機関との契約など所定の手続きが必要です。

ただし、この制度は2025年3月31日までの贈与が対象とされています。

夫婦間の居住用不動産の贈与の配偶者控除

婚姻期間が20年以上の夫婦間で居住用不動産、またはその購入資金を贈与する際には、贈与税の配偶者控除という特例が利用できます。通常の基礎控除110万円とは別に、最大2,000万円までが非課税となる制度です。

つまり、合計で2,110万円まで非課税で贈与できる可能性があります。この特例を利用する上での生前贈与の注意点は、以下の2つです。

贈与された不動産や購入資金で得た不動産について、贈与の翌年の3月15日までに贈与を受けた人が実際に居住し、その後も引き続き住み続ける予定であることです。また、同じ夫婦間では一生に一度しか使えません。

住宅取得等資金の贈与の非課税

両親や祖父母といった直系尊属から、家を建てる、購入する、リフォームするといった目的で資金の贈与を受ける場合、贈与税が非課税となる制度があります。具体的な非課税限度額は、省エネ等住宅の場合1,000万円、それ以外の住宅では500万円です。

この制度を利用する上での生前贈与の注意点はいくつかあります。まず、適用期間が2026年12月31日までと定められています。また、贈与を受ける人は18歳以上で、その年の所得が一定額以下(原則2,000万円以下、特定の住宅では1,000万円以下)でなければなりません。

さらに、贈与された資金は、贈与を受けた年の翌年3月15日までに住宅の取得などに充て、その住宅に住むことが確実でなければなりません。この特例の適用には税務署への申告が不可欠であり、要件が多岐にわたるため、詳しい内容は専門家へ相談することをおすすめします。

生前贈与での注意点やトラブル

生前贈与での注意点やトラブルには以下の3つが挙げられます。

名義預金は課税対象の可能性がある

名義預金とは、口座名義人と実際の預金者が異なる預金のことです。例えば、祖父母が孫名義の口座に預金しているケースなどが該当します。

税務署は、このような預金を名義人の財産とは見なさず、実際に資金を拠出した人の財産と判断するため、生前贈与の注意点として、贈与税の課税対象となる可能性があります。

名義預金と判断されると、暦年贈与の非課税枠を利用していたとしても、過去にさかのぼって贈与があったと見なされ、本来かからなかったはずの贈与税が課されてしまう恐れがあるでしょう。

税務署から指摘を受けないためには、贈与の都度贈与契約書を作成し、贈与の意思と合意があったことを明確にすることが大切です。また、贈与された資金は贈与を受けた人が管理し、自由に使える状態にしておく必要もあります。

遺留分侵害のリスクに注意する

生前贈与を行う際の注意点として、遺留分を侵害しないかを考慮する必要があります。遺留分とは、民法で定められた、兄弟姉妹以外の法定相続人が最低限受け取れる相続財産割合のことです。

特定の相続人へ過度な生前贈与をして、他の相続人の遺留分を侵害してしまった場合、遺留分を侵害された相続人は贈与を受けた人に対して遺留分侵害額請求をすることができます。遺留分侵害額請求は、侵害された遺留分に相当する金銭の支払いを求める権利です。

結果として、生前贈与が相続トラブルの原因となる可能性があります。贈与をする際は、他の相続人の遺留分に配慮し、侵害しない範囲内にとどめるよう慎重に検討することが大切です。不安な場合は、弁護士に相談し、適切な贈与額や方法についてアドバイスを受けることをおすすめします。

相続開始前7年以内の贈与は課税対象になる

暦年贈与を利用した場合、贈与者が亡くなる前の一定期間内に行われた贈与は、相続税の課税対象に加算されるルールがあります。これは「生前贈与加算」と呼ばれ、税制改正により加算対象となる期間が延長されました。

具体的には、これまで死亡前3年以内とされていた加算期間が、2024年1月1日以降の贈与からは段階的に死亡前7年以内へと延長されます。贈与額が年間110万円の基礎控除内であったとしても、この期間内の贈与は相続財産に持ち戻されて相続税が計算されてしまうのです。

ただし、延長された4年間の贈与については、合計で100万円までは加算対象外となる特例があります。

贈与者が高齢で比較的近い将来に相続が発生する可能性が高い場合、暦年贈与による税金対策の効果が薄れる可能性があります。

生前贈与で現金手渡しする際の注意点

現金を手渡しで贈与した場合でも、税務署に知られないと考えるのは危険です。税務署は税務調査や金融機関からの情報、不動産の登記情報など、さまざまな手段を用いて財産移動を把握しています。たとえ現金のやり取りであっても、大金を動かせばいずれその資金の流れに疑問を持たれ、調査対象となる可能性は高いでしょう。

贈与があったと税務署に判断された場合、贈与税が課されるだけでなく、申告を怠ったことに対する延滞税や加算税といったペナルティが科される恐れがあります。場合によっては、無申告加算税や重加算税といった重い追徴課税につながります。

まとめ│生前贈与に注意し相続トラブルを防止しよう

生前贈与のメリットは多く存在するものの、注意点も存在します。

生前贈与の注意点として以下に気を付けましょう。

- 名義預金は課税対象の可能性がある

- 遺留分侵害のリスクに注意する

- 相続開始前7年以内の贈与は課税対象になる

また、安易な現金手渡しは税務署からのペナルティのリスクが高いといえます。

生前贈与の注意点で気になる点があれば、相続トラブルに発展する前に相続対策での実績が豊富な当法律事務所へご相談ください。相続問題をワンストップサービスで対応いたします。

![]()